图1:豆类油脂指数走势图

图表来源:瑞达期货研究院

贸易争端与基本面博弈油脂压力犹存

中国商务部上周再次裁定,对于原产于美国、加拿大和巴西的进口浆粕,按照商务部2014年第18号公布内容实施反倾销措施,此外对于原产于美国、欧盟和新加坡的进口卤化丁基橡胶进行反倾销立案调查,虽然此次中美贸易争端继续扩大,但对市场影响力度有所减弱,短期更多的是受到市场供需面的影响。在减产及中美贸易争端前提下,国内双粕将获得一定支撑,但随着国内大豆到港量增多,压力逐步显现,部分地区豆粕出现胀库。油脂本就需求恢复较慢,随着到港量压榨的恢复,库存预计将重新回升,虽然目前价格处于历年相对低位,但上方压力仍然较大。

天气因素拖累阿根廷大豆收获进程

分析咨询机构AgRural最新发布的报告显示,巴西大豆收割工作已经完成了91%,比一周前提高6%,接近上年同期的92%,五年平均进度为90%,其中马托格罗索州、南马托格罗索州、圣保罗州和朗多尼亚州均收获完毕;南里奥格兰德州完成68%,圣卡塔琳娜州完成88%,帕拉纳州完成98%,米纳斯吉拉斯州99%。另一国家阿根廷大豆收割工作也已展开,持续干旱的天气令大豆作物减产,布宜诺斯艾利斯谷物交易所发布的周度报告称,截至4月18日阿根廷2017/18年度大豆收获完成39.6%,高于一周前的23.6%,交易所预计2017/18年度阿根廷大豆产量预测值为3800万吨,较年度初期预测值低了1600万吨,较上年低了1950万吨,但气象模型显示,未来一周阿根廷部分大豆产区降雨增加,主要集中于圣达菲南部和科尔瓦多东南部地区,降雨天气或将令大豆收割工作放缓。

豆油国内库存稳中回落

上周国内沿海主要地区豆油库存量约117.14万吨,较前一周下降约6900吨。上周国内豆油现货行情呈企稳并小幅反弹趋势,在一定程度上利于出库,各地区豆油库存根据开机率的不同涨跌互现,全国整体呈趋稳态势。上周广西地区豆油库存量增幅相对明显,因部分前期断豆停机等工厂陆续恢复开机,广西地区油厂上周开机率约63.7%,高于前一周的53.27%,且与广东地区现货价差较低,市场成交相对清淡,库存量呈涨势;上周广东地区因一级豆油现货主流价格较广西地区仅高约40元/吨左右,也低于福建、华东等地主流价格且价差略大,利于扩大广东市场辐射范围,成交相对较好,豆油库存量降幅稍大。

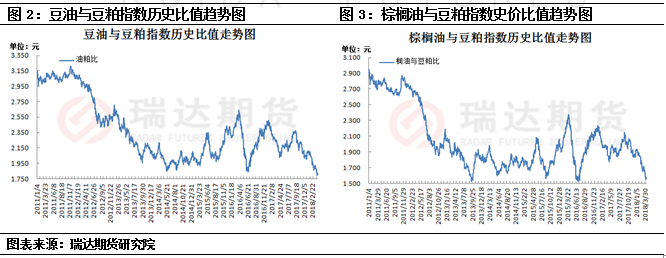

油粕比延续缩小走势

近期地缘政治问题继续推高国际原油价格,周一关于沙特领导的空袭炸死了也门什叶派胡塞叛军领袖的消息,加重了市场对中东原油供应可能中断的担忧情绪。原油期货价格低开高走最终收高。作为国际市场生物柴油产业中最常见的植物油品种,以及植物油家族中转化替代石化能源最为经济的棕榈油,受到原油价格持续突破上行的带动,BMD毛棕油以及国内油脂整体继续大幅下行空间也将受到到限制。从豆油与豆粕、棕榈油与豆粕指数历史比值趋势图来看:目前两者比值再次回到2011年以来的历史相对低位,特别是豆油与豆粕已创出了2011年来的新低,短期受油脂仍偏弱影响不排除维持低位震荡,或继续创新低。

综上所述,从目前来看整个大豆供给比较旺盛,需求相对有所保留、加上油脂的高库存以及国内种植面积预期的增加在短期内仍将对豆类油脂形成压制。4月底中美将正式进入播种期,种植面积以及天气因素或逐步成为未来的主要影响因素,而中美贸易战在行情中更多的是一种事件性投资,最后还是要回归到基本面来。今年以来粕类仍然是要强于油脂,无论是豆粕还是菜粕在今年整体的走势都是要强于油脂,油脂主要是还要消化很大的供给端压力。从双粕来看菜粕的需求可能会更好一点,因为随着天气的回暖水产养殖明显比生猪养殖会更好,因此短期内粕强油弱的格局仍在延续,格局的转换仍需耐心等待。(农产品期货网签约作者瑞达期货农产品团队,转载请注明来源。)

评论 登录