在之前的《棕榈油已处在黎明前》文中笔者已经分析了短期棕榈油下跌空间有限,但如何利用当前的局面获利,这才是需要解决的最重要的问题。本文推出投机和套利两个操作策略,并从关键价格,关键时段等角度给出了具体建议,以期对大家有所助益。

投机操作策略分析

1、下方支撑位在哪?

图1棕榈油9月合约月K线走势图,在笔者之前的《棕榈油已处在黎明前》已经有说明,在本文中再次展示此图,因为这张图很重要,它从技术上分析了棕榈油的底部区间,现在主要从基本面来寻找调整的目标价。棕榈油种植园一般规模较大,往往超过上万公顷才能形成规模,除种植园外通常要配套一个压榨厂,加上拿地,开发种植等等大致成本是1.2亿-1.5亿美金/10000公顷,而且前3年无任何经济回报,如果买的是荒地还需要处理植被,平整土地等,成本更高,种植园投入运营后主要成本是人工和化肥等。综合看,马来西亚棕榈油生产成本平均约在1800令吉/吨,约430美元/吨,加上精炼和运输成本,运至中国成本约480美元/吨,印尼的成本更低,可能在430美元/吨左右。从印尼和马来西亚出口棕榈油至中国华南口岸,完税价在510美元/吨附近,在去年下半年一小段时间内跌破500美元/吨,随后就展开反弹,总体看是接近成本后获得支撑,若按照460~480美元/吨成本价计算,对于完税价在4000元/吨左右,与通过技术分析得到的4000~4100元/吨价位基本吻合。

图1:棕榈油9月合约月K线图

2、6月份是关键时段

4至6月是南美大豆和国内菜籽供应高峰,豆菜油这时易承压走低,由于油脂有替代关系,价格会相互影响,作为全球产需最大的豆油和棕榈油更是如此。近期由于中美贸易谈判的反复,导致豆油反弹也带动棕榈油价格上涨,从历史经验看,豆油和棕榈油每吨价格扩大到800元/吨后,会扩大棕榈油的替代消费。现在豆棕价差持续维持在1000元/吨,商家或为降低成本,愿意更多使用棕榈油,但豆油能否延续上涨,仍然受到中美谈判的影响,若中美农产品贸易有转机,会快速冲击豆油价格,从而影响棕榈油。从中美高层公布的日期看,6月可能是公布结果的时间,届时要关注对市场的影响。利好或利空将改变棕榈油的筑底过程和结构。其次6月份后,南美大豆也将逐步度过本年的供应高峰期,而且随着天气转热,油脂也进入消费旺季,在冬季库存高峰来临前仍然有2至3个月时间展开一波上涨行情。

3、后续需要关注什么?

棕榈油是参与全球贸易的第一大植物油,主产国马来西亚和印尼是农产品供应大国,全球影响力较小,棕榈油价格主要由供求关系决定,对棕榈油价格影响最大的就是库存数据。马来西亚4月库存272万吨,虽然较上月下降了20万吨,但在历史同期看仍然是最高的。马来西亚库存持续高位,无疑压制了棕榈油价格,但现在要客观的看待马来西亚库存数据。首先马来西亚在棕榈油出口贸易中处于劣势,通过低价策略,印尼2018年出口较2017年增长140万吨,而马来西亚同期出口下降了5.9万吨。其次印尼利用广大的国内市场,促进生物柴油消费,降低库存,而马来西亚国内人口少,生物柴油消费潜力不大,2019年生物柴油消化了近一半新增产量,但马来西亚的库存数据无法体现这个变化,马来西亚库存数据更多是反应了本国出口贸易的供求情况,因此在看待马来西亚库存数据时不能以偏概全。

从印马官方数据看,预估2019年棕榈油新增产量500~600万吨,全球新增需求200万吨,剩余依靠生物柴油消化掉,印尼近期的国内消费数据显示,全年用于生柴的棕榈油约400万吨,完全能消耗余下的新增产量,笔者正是基于库存不会增加这个判断,才预期棕榈油在2019会有反弹行情,但后续行情若能展开,是反弹还是反转呢?这就需要进一步关注印尼产量的变化。印尼产量是马来西亚的2倍以上,国土面积广阔,潜力大,成本低,近几年的新增产量几乎都来自印尼,但印尼若明年再增产400万吨,即使继续促进生物柴油消费也无法阻止库存增加,所以后续棕榈油价格如何波动,长期仍然要关注印尼政府对棕榈油产业的管控,尤其是对整个行业规模的控制。

套利操作策略分析

从上文分析中看出,主产国今年可以控制库存增长,加上棕榈油长期调整,笔者倾向在库存压力较小的4至6月期间,棕榈油价格或有反弹,但长期底部仍然要关注产量的增长。可见库存数据是投机策略中最难以把握的因素,笔者也仅能判断今年库存不会大幅增长,但若把时间拉长仍然是未知数。如何提高策略的确定性,减少库存数据对策略的影响呢?为此推出棕榈油期货9、1合约正套策略,套利策略更多的是依赖棕榈油库存周期性变化的规律来从中获利。

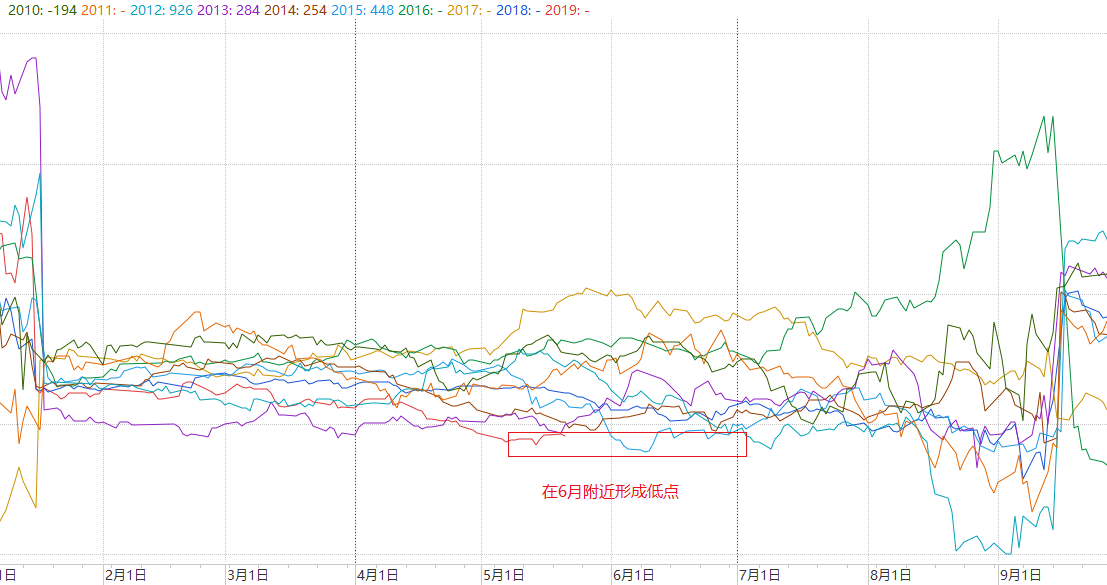

1、6月易形成9、1合约价差低点

油脂每年有两个供应高峰期,上半年在4~6月南美大豆和国内菜籽上市期,下半年9月北美大豆和加拿大菜籽开始供应市场,因供应增加,油脂价格在这两个时段都会形成阶段低点,而棕榈油也会受累于其它油脂,价格跟随走低,9、1合约价差在4~6月份易形成年内的低点。图2为棕榈油9、1合约价差季节图,如图所示,易在6月附近形成低点。从2010年至今10年内91价差在6月最低跌至-230元/吨,今年最低跌至-222元/吨,已接近10年低位,之后在-200元/吨附近震荡后,展开反弹。近期择机进场,仍在较低区域内,下跌空间有限,风险可控。

图2:棕榈油91价差季节图

2、库存周期变化支持91价差上涨

棕榈油主产国库存有明显的周期性变化,每年4至6月最低,然后逐步上涨至年末10至12月达到高点,因此棕榈油每年1月的库存压力要大于9月。当6月份来临后,上半年油籽供应高峰过去,加上夏季是油脂消费旺季,这样在6至8月这段时间内会利于棕榈油反弹,而1月合约因为库存压力较9月合约大,在上涨过程中涨幅偏小,91价差会逐步上涨,如图2所示,历年91价差在8月前都会有一波上涨行情。主产国利用生物柴油消费降低了库存,印尼棕榈油协会最新数据显示3月库存为243万吨,低于2月份250万吨,也低于去年3月350万吨,这样市场短期不用担心库存压力,倾向会利用今年夏季的消费高峰期,促使棕榈油展开一波上涨行情。在之前投机策略分析中已经指出9月合约下跌目标位在4000~4100元/吨附近,下跌空间有限,若9月合约展开反弹将带动价差上涨。

综上所述,本文提供了投机策略和套利策略应对当下的棕榈油行情,并根据历年走势给出了重要的支撑位,各位投资者可以利用这些点位和自己的仓位来评估自己的风险,两种操作策略的重要进场时段都在6月左右,从现在开始就可以寻找好的机会择机入场。后市继续关注中美贸易谈判,有可能会对油脂价格走势造成冲击,若能压低棕榈油价格,仍然是逢低进场的好时机,因为本次反弹仍然是基于棕榈油本身的供求情况,其它突发事件只要是不改变棕榈油的供需都不是核心因素,仅能短时间有所干扰而已。(农产品期货网特约分析师顾崴,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录