期股联动分析

首先,我们筛选出食糖企业股票,有如下三只最为典型,南宁糖业(000911)、中粮糖业(600737)、粤桂股份(000833),其他涉糖股的相关性较差。

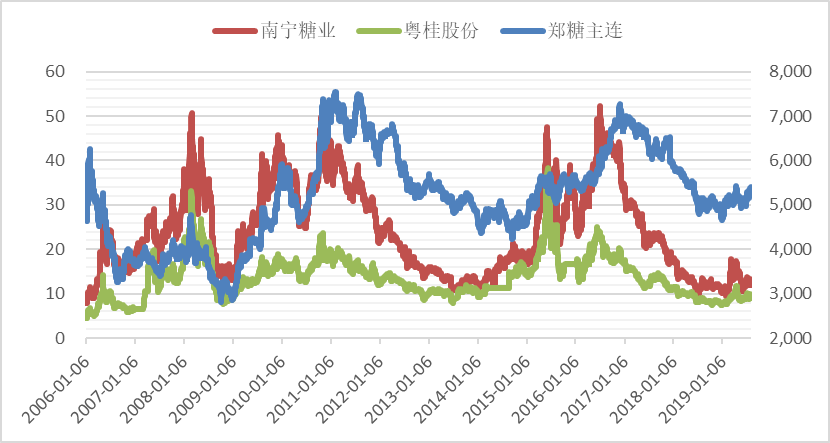

糖股龙头南宁糖业(000911)在历史上和郑糖期货价格相关性很强,并且具有领先指标的特性。不同点是糖股的波动幅度远要比郑糖要大,且由于当前南宁糖业变成了*ST南糖,对其预测性产生扰动。因此,后续不单单需要关注南宁糖业价格的走势,还需要关注整体白糖企业板块的走势,以降低个别股票的异动风险。

糖股相关性分析

资料来源:wind 南华研究

我们对该类糖股进行相关性分析得出,近三年以来粤桂股份作为广西的食糖企业与南宁糖业的相关性最高,达到了97.8%,并且与郑糖的相关性也要更优于南宁糖业,是未来研究标的的首选。

南宁糖业、粤桂股份与郑糖价格对比

资料来源:wind 南华研究

中粮糖业与郑糖价格对比

资料来源:wind 南华研究

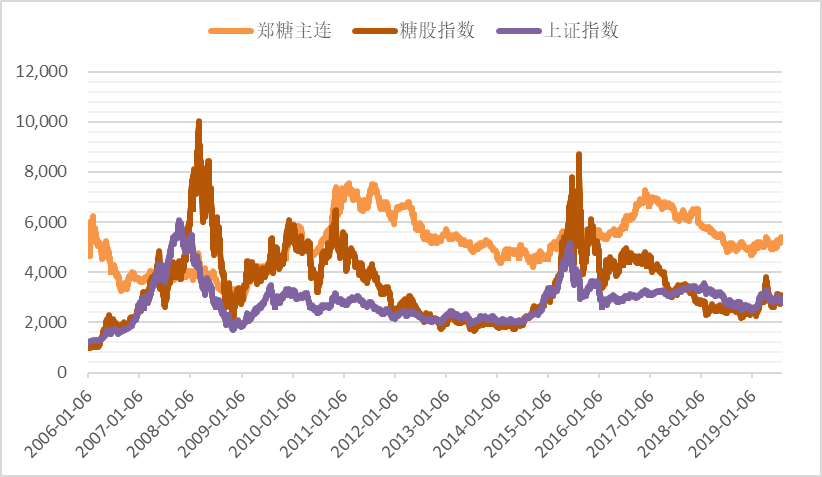

我们将三只糖股拟合成以下的糖股指数,可以看出糖股指数和糖价走势整体接近,同时也和上证指数类似,但依旧有所区别。糖股指数可以说是受到股市和糖市共同影响下的产物,在趋势来临是涨幅一般都要比大盘更猛烈,并且多数情况下具有领先郑糖的优势,但是波动也更大,回调更多更快。

郑糖与糖股拟合指数对比

资料来源:wind 南华研究

19/20榨季周期转折探讨

通过以上分析可以得出,目前看“糖周期”依旧有效,底部时间的跨度远要比顶部时间要长,顶部转折点的时间差异也比较大,并不是很好把握,但是底部则完全不同,基本上发生在老榨季临近尾声,新榨季尚未开始的时候,即青黄不接之际(当然这个时候可能创新低也可能仅仅为一个次低点)。

全球供求转换

从全球供求结构来看,19/20年度各大机构一致预估供应过剩格局结束,将转为供应紧缺,随着而来的是逐步去库存,以实现对于前两年过剩的消化。ISO连续三周预估19/20年度供应短缺,并且预估20/21年供应短缺的量将进一步扩大。市场上已经没有进一步利空,随着连续两年的全球性供应过剩,各国产量均有不同程度下滑。

ISO全球供需缺口预估(单位:万吨)

资料来源:wind 南华研究

1)连续两年高产后的印度将面临产量下调,天气因素占据主导,印度糖厂协会(ISMA)6月的第一次预估数据显示,印度19/20年度的糖产量为2820万吨,低于去年的3295万吨,其中马邦由1071.9万吨下降至700万吨,主要受到前期降雨推迟的干旱以及种植面积的下降。

2)泰国近期的干旱天气以及低蔗价使得糖产量下滑概率较大,泰国蔗糖业管理局办公室(OCSB)7月预估数据显示,19/20榨季泰国甘蔗产量预计下降8%至1.2亿吨,食糖产量同比下降7%至1300万吨。

3)巴西截至7月底的数据显示,19/20年度甘蔗单产为83.78吨/公顷,同比增加3.05%,但累计制糖比仅为35.31%,上年同期为36.46%。因此巴西最终产量或仅为2600万吨左右,相比较去年略有下滑。当前巴西生产乙醇的产能已达到饱和,不得已才将多余的甘蔗用于生产食糖。

巴西中南部糖醇比变化

资料来源:wind 南华研究

4) 欧盟19/20榨季甜菜面积同比下降5.1%,至154.1万公顷。

国内产量缺乏增长力

目前,对于我国新榨季的产量是有分歧的,增产和减产的声音都有,但总的来说产量和前一年不会偏离太多。从最近几年的观察来看,广西地区的收购价相对比较稳定,因此导致的种植面积变化不大,传统蔗区种植面积略有调降,双高基地继续增加,广西的产量变化应该较小。

云南地区是今年产量下降最多的产区。主要是因为今年春旱,导致部分宿根蔗坏死,新蔗种植推迟并且部分改种其他作物引起的。因此今年云南地区的种植面积有所下降,并且影响甘蔗质量,最终产量下滑的可能性较大。

内蒙地区是最近两年国内面积和产量的增长点,主要是因为新增糖厂的投入。今年内蒙地区各糖厂的收购价不一,一些老糖厂调降的收购价,并且削减了产量预算,而新糖厂的收购价较高,主要是为了鼓励农民种植以顺利投产。整体而言,内蒙地区产量将有所增加,不过由于整体基数偏小和云南减产有所对冲。目前内蒙已经进入新产能投放的后期,今年过后的产量增长有限。

主产区种植面积预估(单位:万亩,万吨)

资料来源:中糖协 南华研究

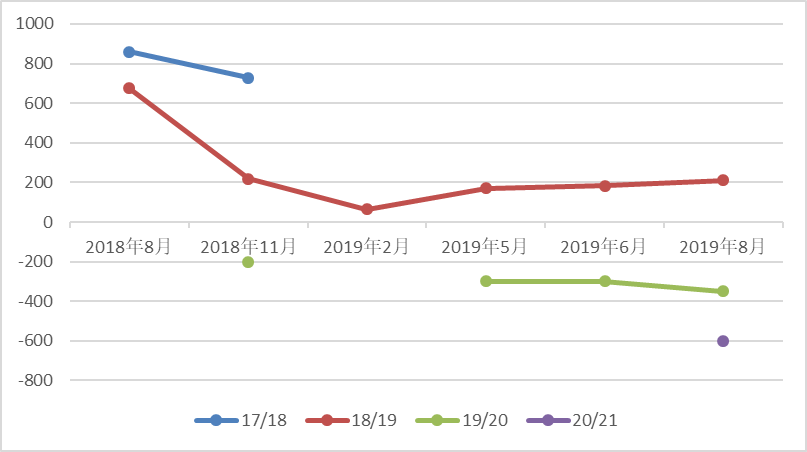

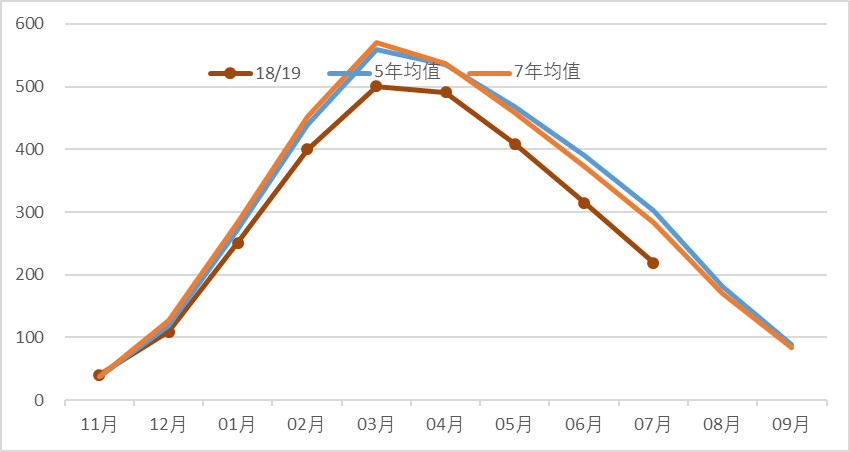

低库存的延续性

本轮白糖上涨是现货阶段性偏紧导致的,这可以从工业库存数据中看出来。从今年1月份开始,工业库存量就已经出现低于5年均值和7年均值的情况,而6、7月的情况持续恶化,7月工业库存差值分别接近为83万吨和65万吨,前者已经接近一个月的消费量。而作为对比,今年前6个月的进口量仅为106万吨,而去年和前年同期低了35万吨,这造成了短期的供应短缺,使得近期的巴西和泰国进口糖配额外进口利润已经超过500和700元。

由于国内市场食糖生产是季产年销的,在每年的5月份以后国内进入纯销售期,直到10月份内蒙的甜菜糖才开始供应市场,因此,在这段时间内只能依赖于库存消化和进口糖。进口利润窗口从今年的7月份以来一直处于开放状态,我们预估在当前进口利润下,整个三季度的进口量会比较大,但我国实行配额制度进口总量有上限,可能还是无法弥补缺口。

在当前供应阶段性短缺的情况下,有两类糖可能会流入市场。第一类是储备糖,早就几个月前就有传出9月份可能抛储,价格估计在5800元,目前已经接近这个水平,仍有兑现的可能。第二类是非正规进口,即走私糖,由于内外价差扩得太大,利润太高可能会诱发走私势力的抬头,尽管一直处于严打阶段。目前糖价已经临近于阶段性顶部,进口加工糖已经开始增加供应,后期如果抛储和走私集中兑现,糖价或有一次性的调整,随后才是重新买入的机会,当前不宜追涨。

月度工业库存对比(单位:万吨)

资料来源:中糖协 南华研究

郑商所仓单对比(单位:张)

资料来源:郑商所 南华研究

轻舟已过万重山

白糖市场价格的波动是符合市场经济规律的,通过以上的研究分析得出,“糖周期”是真的存在,至少在当下还是真实有效的。因此,我们要充分利用好每次周期的结转时间抓住这种机遇。当然未来也可能因为供求结构的调整导致“糖周期”的时间维度缩短或者延长,这需要我们通过基本面情况进行判断,在不断摸索中寻找新的规律。

来源:泛糖科技;作者:边舒扬;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录