我们认为由于2019年美国大豆跑步进入去产能周期,所以豆类后期价格具备了上涨的基础。前期国内豆油已经启动一轮上涨行情,后期国内豆粕也存在补涨的可能性,但是需要引发价格上涨的导火索。目前,最重要的潜在导火索就是美豆“霜冻天气”引发的天气市行情;其次是中美贸易摩擦担忧再起。我们预计天气市对于价格驱动力量更大,中美贸易摩擦驱动力量则相对较小。如果某个时间段,两者能叠加出现,那么上涨驱动力量可能再次增强,可能会形成一次阶段性上涨行情,即我们所等待的“风来了,花开了”。

当然上述导火索能否出现也存在不确定性,毕竟霜冻天气也是十多年难得一见,某种意义上也是可遇不可求。如果上述两者均没有出现,那么我们预计国内豆粕仍以横盘为主,继续等待下一次的风口。8月以来,国内豆油在前期盘整约3个月之后,终于启动上涨,豆类三剑客中率先亮剑。对于本轮豆油的上涨驱动,我们在8月16日专题报告《豆油:你若盛开 清风自来》已经有所分析。在临池豆油表现如此亮眼的对照下,豆粕则相形见绌。当然,我们在前期报告中已经指出:豆油上涨驱动因素中豆粕“功不可没”,即在“油粕跷跷板效应”下,弱豆粕驱动强豆油。由此,豆类三剑客仅豆油亮剑,豆粕和豆一暂作壁上观。那么豆粕有没有“出剑”机会呢?本文就对于近期可能引发豆粕上涨的驱动因素做出分析,并得出结论,以供参考。

1. 豆粕上涨驱动的基础:2019年美豆跑步进入去产能周期

2019年美国大豆跑步进入去产能周期是整个豆类后期进入上涨趋势的基础。自从2019年6月底USDA种植面积意向报告中大幅下调2019年美国大豆种植面积时,我们对于整个豆类价格的判断就是:豆类下方空间有限,我们也通过多篇报告给出了上述判断。对于豆粕而言,我们在7月23日专题报告《豆粕:近期不悲观 后期偏乐观》中也指出:我们对于近期豆类价格不悲观最主要的依据就是2019年美国大豆产量可能出现大幅下降:由于种植面积和单产双双下降带来的总产量大幅下降。退一步说,如果2019年美国大豆种植面积降幅有限,预计2020年美国大豆种植面积仍有下降动力,美国大豆进入去产能周期。而8月12日USDA月度供需报告再度大幅下调2019年美国大豆种植面积,不仅验证了我们前期对于今年美国大豆种植面积大幅减种方向相对清晰的判断,而且今年美国大豆种植面积下降幅度依然超出我们预期,今年美国大豆产能去化力度相当大,由此我们再次给出的判断是:后期豆类价格进入上涨趋势的概率增加。

在8月16日专题报告《豆油:你若盛开 清风自来》中我们将前期“2019年美国大豆进入去产能周期”引申为“2019年美国大豆跑步进入去产能周期”,主要就是对今年美国大豆种植面积大幅下降、美国大豆加速去产能给出的判断。目前,我们维持前期判断,并且认为,2019年美国大豆跑步进入去产能周期是整个豆类后期进入上涨趋势的基础。由于前期多篇报告中都已经对2019年美国大豆种植面积、下降数量、下降幅度等做出详细分析,本篇报告中我们就不再赘述,本篇报告的重点在于展望近期可能引起豆粕价格上涨的驱动因素,因为即使有了上涨基础,也不一定就能引发一次阶段性上涨行情,关键还需要导火索。

2.近期豆粕上涨潜在导火索之一:美豆产区遭遇“霜冻”天气

2.1 霜冻概念

霜冻是农业气象学概念,是一种农业气象灾害,是指由于寒潮等冷空气活动产生的降温天气过程使夜间植株体温及叶温下降到0℃或0℃以下,使正在生长发育的植物受到冻伤,从而导致减产和品质下降。由于作物抗冻能力、生长时期和霜冻发生的环境条件的差异,不同植物、不同时期发生霜冻的环境温度是不同的,有的可以相差几度。我国植物霜冻害主要发生在春秋两季,春霜冻主要发生在喜温作物的苗期和果树的开花期,秋霜冻主要发生在秋收作物灌浆成熟期。

“霜冻”与“霜”有关,但属于不同的概念。“霜”是一种天气现象,是当气温下降使地表或接近地表的物体表面最低温度降到零度左右时,空气中水汽直接凝结在地表或物体表面上形成白色冰晶的现象,而霜冻是指0℃或0℃以下低温导致作物受到冻害,是一种农业自然灾害。尽管同样是在0℃或0℃以下发生的现象,但有霜不一定有霜冻,而植物霜冻害发生时,也可能有霜,也可能看不到霜。是否出现霜取决于气温下降的程度和大气中的水汽含量,是否出现霜冻取决于气温下降的程度和作物当时的抗低温能力。

植物霜冻害是否发生以及发生程度直接取决于植物的日最低体温或叶温,因此霜冻发生的温度条件一般用植物体温(叶温)和植被内最低气温来表示。植物体温或叶温与气温有一定关系,植物叶面最低温度一般都低于最低气温,一般比日最低气温低1-4℃左右。在霜冻害防御及相关的农业气象服务和科研工作中,由于不便于实际测量植物体温或叶温,所以一般根据不同种类、不同时期作物的最低体温或叶温与最低气温的关系,采用日最低气温作为霜冻的指标。由于百叶箱内(1.5m)最低气温降到2℃左右时,地表或地面物体表面最低温度一般在0℃左右,会出现霜或霜冻。因此,在气象分析和气象服务中,常常把百叶箱日最低气温降到2℃或2℃以下定为霜日。秋、冬季日最低气温首次降到2℃的日期定为初霜日,春季或夏季日最低气温大约或等于2℃的日期定为终霜日。

2.2 美豆部分种植州初霜期统计

根据上述我们对于霜冻概念和温度指标的界定,我们就将日最低气温2℃作为分界点,并将日最低气温首次达到2℃界定为“初霜日”。我们再根据华度和摄氏度的换算公式:华度= 摄氏度*1.8+32,由此2摄氏度约等于35.6华度。我们在统计美国初霜日时就以日最低气温首次降低到36华度作为分界点,界定为“初霜日”。由于我们采用的最低气温数据是周度最低气温数据,所以我们就将出现初霜日的周度时间称为初霜期。下面我们就将对美国部分种植州的初霜期做出统计。

2.2.1 美国部分种植州初霜期统计

我们对于1999年-2018年期间美国大豆和玉米种植带上纬度较高的9个州主要城市初霜期做出统计,以观察上述九州初霜期出现的时间段。我们观察的九个种植州分别是:北达科他州、明尼苏达州、威斯康星州、密歇根州、南达科他州、爱荷华州、伊利诺伊州、印第安那州和俄亥俄州,上述九州大豆产量比例分别约:5%、9%、2%、3%、5%、14%、14%、8%和7%,合计约67%。

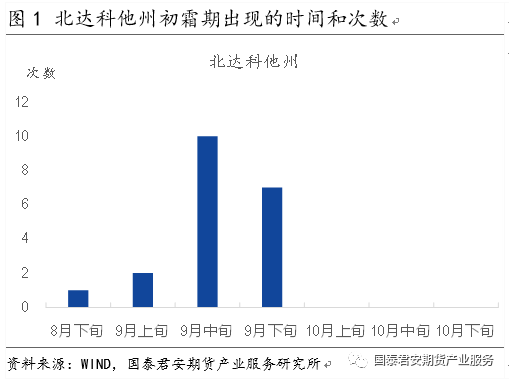

北达科他州初霜期主要集中于9月中旬,最早出现于8月下旬。具体而言:北达科他州(大豆产量占比约5%)秋季主要城市初霜期出现的时间段和次数分别为:8月下旬(21日-31日)1次、9月上旬(1-10日)2次、9月中旬(11-20日)10次、9月下旬(21-30日)7次。这20年期间,北达科他州唯一的一次初霜期出现在8月下旬的年份是2004年,见表1和图1。

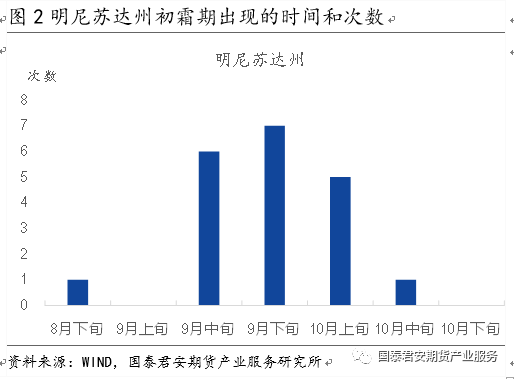

明尼苏达州初霜期主要集中于9月下旬,最早出现于8月下旬。具体而言:明尼苏达州(大豆产量占比约9%)主要城市初霜期出现的时间段和次数分别为:8月下旬(21日-31日)1次、9月上旬(1-10日)0次、9月中旬(11-20日)6次、9月下旬(21-30日)7次、10月上旬(1-10日)5次、10月中旬(11-20日)1次。明尼苏达州主要城市初霜期唯一一次出现在8月下旬的年份也是2004年,见表2和图2。

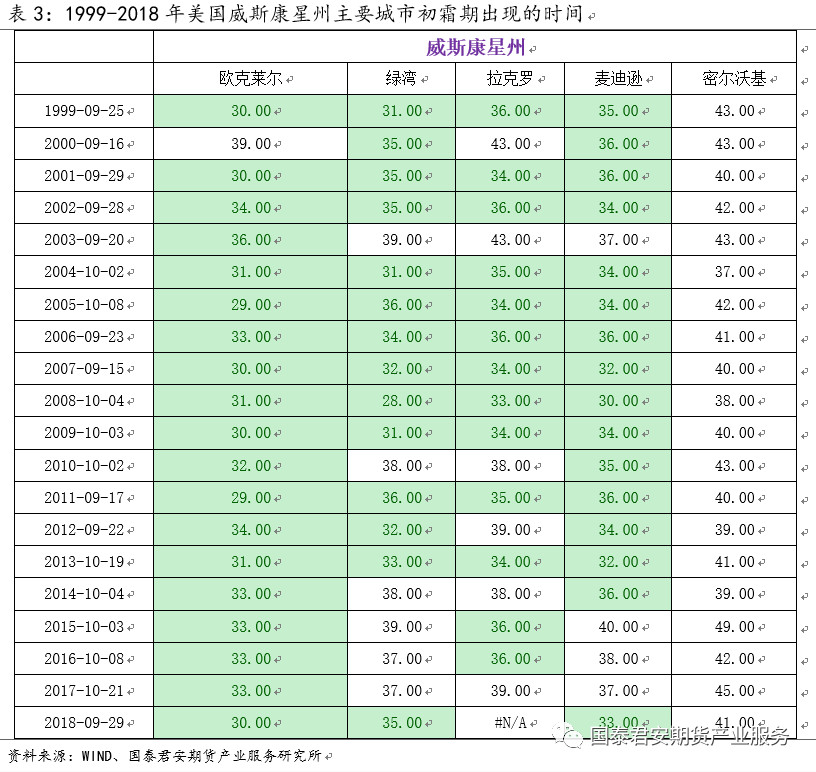

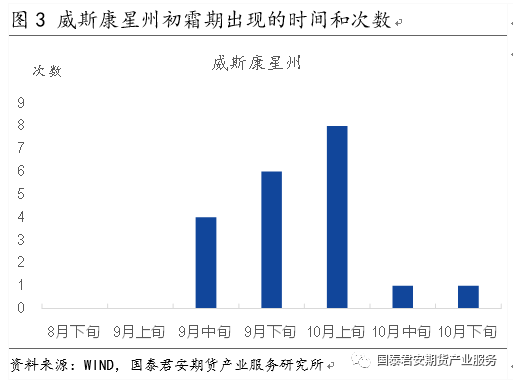

威斯康星州初霜期主要集中于10月上旬,9月中旬出现过4次。具体而言:威斯康星州(大豆产量占比约2%)主要城市初霜期出现的时间和次数分别为:9月中旬(11-20日)4次、9月下旬(21-30日)6次、10月上旬(1-10日)8次、10月中旬(11-20日)1次,10月下旬(21-31日),见表3和图3。由此,9月中旬威斯康星州出现初霜期的次数(4次)在最近20年期间的概率也达到20%,也就是说,9月中旬,威斯康星州也有一定概率出现初霜日。

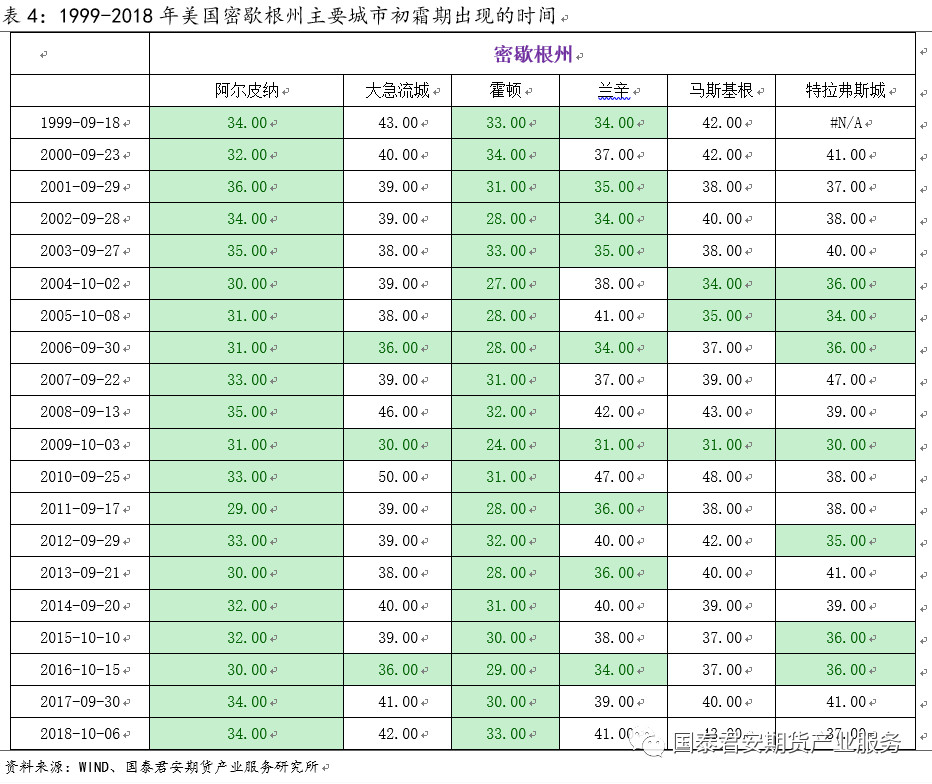

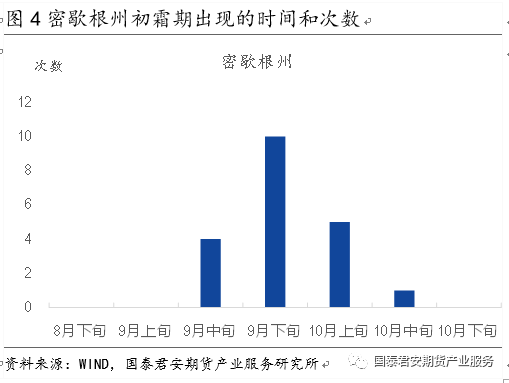

密歇根州初霜期主要集中于9月下旬,9月中旬出现过4次。具体而言:密歇根州(大豆产量占比约3%)主要城市初霜期出现的时间和次数分别为:9月中旬(11-20日)4次、9月下旬(21-30日)10次、10月上旬(1-10日)5次、10月中旬(11-20日)1次,见表4和图4。同样,密歇根州在9月中旬出现初霜日的概率也有20%,即9月中旬该州也可能出现初霜日。

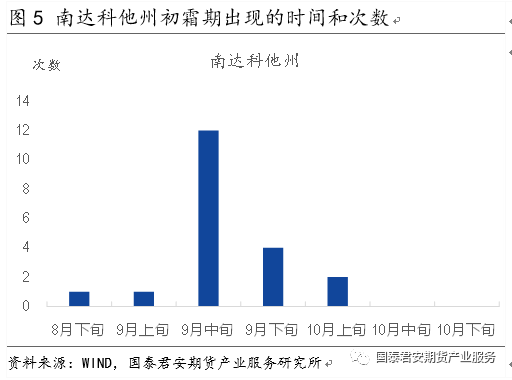

南达科他州初霜期主要集中于9月中旬,最早出现于8月下旬。具体而言:南达科他州(大豆产量占比约5%)主要城市初霜期出现的时间和次数分别为:8月下旬(21日-31日)1次、9月上旬(1-10日)1次、9月中旬(11-20日)12次、9月下旬(21-30日)4次,10月上旬(1-10日)2次,见表5和图5。由此,近20年期间,南达科他州唯一一次初霜期出现在8月下旬的年份也是2004年,这与北达科他州相同。

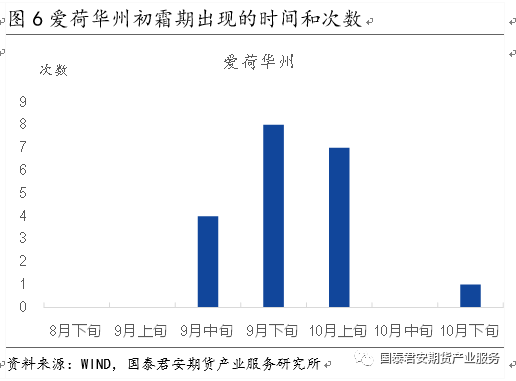

爱荷华州初霜期主要集中于9月下旬,9月中旬出现过4次。具体而言:爱荷华州(大豆产量占比约14%)初霜期出现的时间段和次数分别为:9月中旬(11-20日)4次、9月下旬(21-30日)8次、10月上旬(1-10日)7次、10月下旬(21-31日)1次。由于爱荷华州是美国大豆第一或者第二主产区,所以我们对于爱荷华州要特别关注。从上述统计结果来看,爱荷华州主要城市初霜期出现在9月中旬的也有4次(概率20%),这与前面的威斯康星州和密歇根州相同,我们对爱荷华州初霜期出现在9月中旬的情况也要特别关注,因为该州是大豆的首要产区。这四次初霜期提前的年份分别是2003年、2007年、2011年和2014年,见表6和图6。

伊利诺伊州初霜期主要集中于10月上旬,9月中旬出现过1次。具体而言:伊利诺伊州(大豆产量占比约14%)主要城市初霜期出现时间段和次数分别为:9月中旬(11-20日)1次、9月下旬(21-30日)5次、10月上旬(1-10日)8次、10月中旬(11-20日)5次、10月下旬(21-31日)1次,见表7和图7。伊利诺伊州是美国大豆第一或者第二主产区,所以我们对于伊利诺伊州也需要特别关注。从上述统计结果来看,伊利诺伊州主要城市初霜期在9月中旬也出现过一次,虽然是最近的20年间的唯一一次,但是毕竟也出现过,所以我们也要特别注意,这唯一出现的年份是2007年,这与爱荷华州有所重叠:2007年9月中旬,爱荷华州也出现了初霜期,也就是说,某个年份可能会出现爱荷华州和伊利诺伊州初霜期均提前的现象,如果这种情况再次出现,由于上述两州是大豆绝对主产区,那么预计对大豆产量的影响将会比较大。

印第安那州初霜期主要集中于10月上旬。具体而言:印第安那州(大豆产量占比约8%)主要城市初霜期出现的时间段和次数分别为:9月下旬(21-30日)2次、10月上旬(1-10日)9次、10月中旬(11-20日)5次、10月下旬(21-31日)4次,见表8和图8。从上述统计结果来看,印第安纳州主要城市初霜期主要出现在10月上旬,相对前面几州,印第安那州初霜期较晚,由此我们对印第安纳州大豆是否会出现霜冻现象的担忧就相应下降,或者说我们暂时可以把印第安纳州排除在我们对于是否会发生霜冻天气的产区之外。

俄亥俄州初霜期主要集中于10月上旬。具体而言:俄亥俄州(大豆产量占比约7%)秋季主要城市初霜期出现的时间段和次数分别为:9月下旬(21-30日)5次、10月上旬(1-10日)9次、10月中旬(11-20日)6次,见表9和图8。从上述统计结果来看,俄亥俄州主要城市初霜期虽然主要集中在10月上旬,不过9月下旬也出现过5次。同样,我们认为,俄亥俄州大豆遇到霜冻天气的概率也相对很小。

2.2.2 统计结论

根据我们对上述美国大豆和玉米部分种植带初霜期的统计,我们发现:1、初霜期集中在9月中旬的两个州是北达科他州和南达科他州,初霜期有20%概率出现在9月中旬的三个州是威斯康星州、密歇根州和爱荷华州,伊利诺伊州在20年间有1次初霜期出现在9月中旬,2、初霜期集中在9月下旬出现三个州是:明尼苏达州、密歇根州和爱荷华州;初霜期有25%概率出现在9月下旬的是俄亥俄州。3、初霜期集中在10月上旬是威斯康星州、伊利诺伊州、印第安纳州和俄亥俄州。4、初霜期最早在8月下旬出现的有北达科他州、明尼苏达州和南达科他州,上述三州在近20年期间初霜期均有1次出现在8月下旬,对应的年份均是2004年。5、2007年时,美豆第一和第二产区的爱荷华州和伊利诺伊州初霜日均提前出现在了9月中旬。

所以我们对于北达科他州、明尼苏达州、南达科他州、威斯康星州、密歇根州、爱荷华州、伊利诺伊州都比较担心,上述七州的初霜期都有可能在8月下旬至9月中旬陆续出现。其中,确定性最大的是北达科他州和南达科他州,这两州预计即使在霜冻不提前发生的情况下,大豆生长晚期遇到霜冻的概率也较大。其他五州就要看具体的天气情况了,也就是说,这五州有可能遇到霜冻,也有可能遇不到。总体而言,8月下旬至9月中旬期间,我们对于上述7州的最低温度需要特别关注。

2.3 2019年美豆结荚完成预计要到9月中旬左右

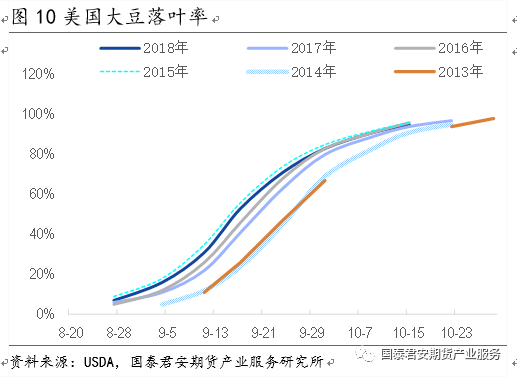

目前美国大豆生长进度依然落后,预计2019年美国大豆全部完成结荚时间要到9月16日左右,届时遇到霜冻概率增加。据USDA作物生长报告,截至8月18日当周,美国大豆结荚率68%,低于2018年同期91%,低于五年均值85%。由此,今年美国大豆生长进度比2018年仍然要慢3周左右(2018年美国大豆结荚率达到68%大约是在8月1日左右,也就是说今年美国大豆结荚进度比2018年要慢18天左右),比五年均值要慢2周左右。如果按照2018年美国大豆生长进度推算,预计今年美国大豆全部完成结荚的时间大约要到9月16日当周,这个时间段正处于我们前面统计的美豆产区七州主要或次要以及可能的初霜期(每个州初霜期时间不同,但是都有可能)。

从落叶进度上看,2018年8月27日当周,美豆落叶率7%,整个落叶过程从8月27日持续至10月15日。如果按照今年美豆落叶进度比2018年推迟18天的进度测算,那么今年美豆落叶过程将会从9月16日持续至11月初。再从收割进度来看,2018年美豆收割进度从9月17日持续至11月26日,那么今年美豆收割过程可能将会从10月上旬开始持续至12月上旬。

2.4 结论:8月下旬- 9月中旬,关注美豆部分产区霜冻天气

结合我们前面对美国大豆部分产区初霜期的统计和今年美国大豆结荚时间延后的推算,我们认为:1、即使今年美国上述地区初霜期和往常一样,没有提早出现,但是由于大豆结荚期延后,北达科他州和南达科他州初霜期主要集中在9月中旬,在这种情况下,北达科他州和南达科他州大豆生长晚期遇到霜冻的概率最大;2、其他的几个州:明尼苏达州、威斯康星州、密歇根州、爱荷华州、伊利诺伊州,大豆生长晚期是否会遇到霜冻影响,就要看上述地区今年初霜期的时间是否会提早,这就需要届时再看天气情况了。总体而言,如果上述地区大豆生长晚期遇到“意外霜冻”天气,那么或许就会成为激励近期豆粕价格上涨的重要导火索。

3. 近期豆粕上涨潜在导火索之二:中美贸易摩擦忧虑再起

如果中美贸易摩擦持续,11月之前我们也不会“缺豆”,所以如果从担心货源角度而言,中美贸易摩擦升级并无实质性利多驱动。如果中美贸易重新升级,我们认为,对于国内大豆供应而言,没有实质性利多影响,因为我们并不缺少进口大豆来源。如果中美贸易摩擦一直持续到年底,那么到今年年底和明年年初时,国内大豆进口可能会偏紧。

主要原因有三点:一是2019年年初时巴西大豆减产500万吨,这在当时而言对于豆类价格基本没有显现出影响,因为当时我们可以进口美国大豆,但是如果我们维持停止进口美豆的话,到今年年底左右可能就会有影响,因为巴西大豆毕竟减产500万吨;二是2019年9月起巴西生物柴油掺混比例从10%提高到11%。根据相关机构测算,这对于大豆需求而言将会产生每个月20万吨左右的新增消费,那么从9-12月,巴西大豆用在生物柴油上的数量将会提高约80万吨左右,也就是说,巴西大豆国内消费量又有小幅提高;三是阿根廷汇率大幅贬值,可能使得农户惜售大豆(阿根廷农户因为汇率贬值惜售大豆的现象以前也出现过),从而我们原先预期的由于今年阿根廷大豆丰产可以提供充分进口补充的情况可能会有所改变。2018年9月-2019年1月,我们从阿根廷进口大豆约139万吨,虽然数量不多(2018年阿根廷大豆减产幅度约30%),但是假如阿根廷大豆进口方面再减少一点,那么我们进口大豆就基本上只能依靠巴西了。

再考虑到今年巴西大豆小幅减产和国内消费小幅增加的情况,届时巴西大豆出口供应就有可能偏紧,即使不缺,但到时候估计也会比较紧俏,或者说价格会上升。当然,由于中美贸易磋商的复杂性,我们也不排除像去年那样,在10-12月某个时机,中美元首三度会晤,中方再次购买美国大豆的可能性。所以,对于今年中国进口大豆来源的问题,我们目前基本维持前期观点:11月之前,我们进口大豆基本不用担心;如果我们一直没有大量重新进口美豆的话,那么2019年12月到2020年2月期间,我们进口大豆将会偏紧。另一方面,如果说国内出现进口大豆偏紧预期的话,预计国内政策可能会进行调控:如增加进口来源国等。所以从我国进口大豆来源角度来说,中美贸易摩擦即使升级,影响也有限。

如果中美贸易摩擦持续,人民币贬值,那么从进口成本角度而言,对于国内豆类的利多驱动则具有实质性和持续性。如果要说中美贸易摩擦持续或升级对于国内大豆实质性利多影响,我们认为,需要从汇率角度考虑,即如果人民币兑美元持续在7以下,那么将推升大豆进口成本,这对于国内豆类的利多驱动倒是具有实质性和持续性。

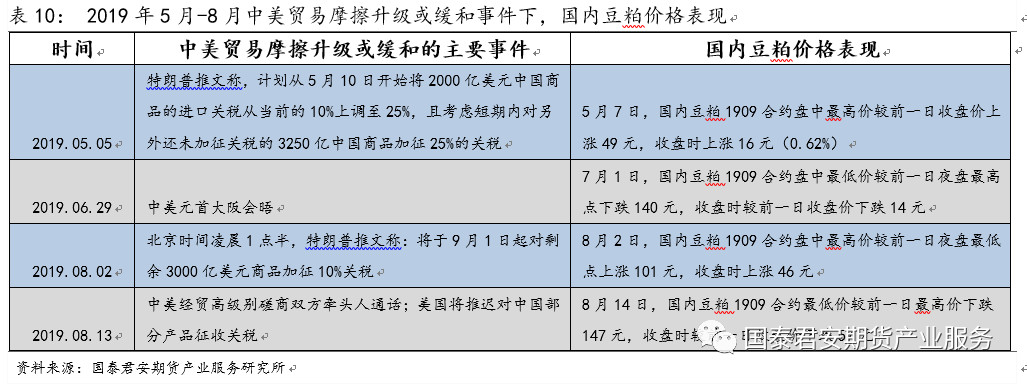

目前中美贸易摩擦缓和或忧虑的情绪依然是国内豆粕短期交易逻辑。从最近几个月国内豆粕市场交易逻辑来看,国内豆粕市场依然在交易中美贸易摩擦处于缓和氛围还是升级氛围,见表10。所以,8月下旬-9月,如果中美贸易摩擦重新处于升级格局,那么也可能会成为国内豆粕短期上涨的导火索。后期主要关注事件是:9月1日美方是否如期加税(前期3000亿美元约40%左右商品征税10%)、中方是否出台反制清单、9月会谈是否取消等主要事件。

4. 结论

我们认为,由于2019年美国大豆跑步进入去产能周期,所以豆类后期价格具备了上涨的基础。前期国内豆油已经启动一轮上涨行情,后期国内豆粕也存在补涨的可能性,但是需要引发价格上涨的导火索。目前,最重要的潜在导火索就是美豆“霜冻天气”引发的天气市行情;其次是中美贸易摩擦担忧再起。我们预计天气市对于价格驱动力量更大,中美贸易摩擦驱动力量则相对较小。如果某个时间段,两者能叠加出现,那么上涨驱动力量可能再次增强,从而形成一次阶段性上涨行情,即我们所等待的“风来了,花开了”。当然,上述导火索能否出现也存在不确定性,毕竟霜冻天气也是十多年难得一见,某种意义上也是可遇不可求。如果上述两者均没有出现,那么我们预计国内豆粕仍以横盘为主,继续等待下一次的风口。

来源:国泰君安期货产业服务;作者:吴光静;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录