9月末,由于供应持续紧张,糖价攀升至2018/2019榨季最高6000元/吨附近;国庆节后,2019/2020新榨季正式开启,糖价进入滞涨阶段。后市新糖将逐步上市,糖价上涨行情或告一段落。12月国内市场供应会大幅增加,届时最容易出现价格低点。

榨季初期供应将快速增加

根据近3年国内食糖产量计算,10、11、12月产量均值分别为28万吨、68万吨及234万吨,到12月底市场供应量会迅速攀升至200万吨以上的高位。

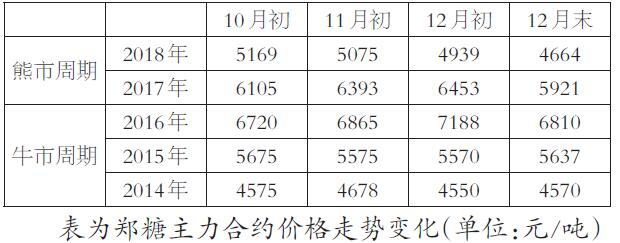

产量的增减变化会直接反映在糖价上。笔者选取2014—2018年10月初至12月末的郑糖主力合约价格走势进行分析,基本涵盖一个完整的牛熊周期。

可以看到,无论是熊市周期还是牛市周期,10月至12月末时间段内,由于糖源青黄不接,11月至12月初的价格都是短期高点,随后到12月底价格往往快速回落,这与前文所提及的12月国内食糖产量快速增加有直接的负相关关系。

1月是我国食糖月度产量的最高峰,3月是国内食糖工业库存的最高峰,供给压力依然巨大,届时糖企在蔗款兑付压力之下,抛售欲望较强,容易形成销售价格“踩踏”现象。

同时,进口糖供应量释放。6—9月,国内原糖进口量合计达105万吨,预计9月仍有约20万吨的进口糖。根据过往3年数据估算,10—12月进口糖数量合计约60万吨。因此,待糖加工厂结束检修恢复生产后,近200万吨的加工糖供应量将冲击市场价格。

另一方面,国储糖库存高,抛储时间窗口临近。目前国储糖库存量约670万吨,为近年来最高水平,因此抛储可能性很大。市场预期的抛储条件为现货价格在5800元/吨以上,同时市场供应较为紧张。目前白糖现货价格已达到6000元/吨,同时在新旧榨季交替时市场供应量为全年最低,因此11月中上旬是国储糖出库的重要时间窗口,这将压制糖价上行。

从整体供需层面分析,新榨季初期将出现供大于求的情况。按照近年的销量情况估算,10—12月市场需求合计在150万吨左右。而按照前文所述,供给量最大值在300万吨以上,供大于求的局面下,糖价上涨难度较大。

主产国高库存将遏制国际糖价上涨

印度2018/2019榨季将有多达1420万吨的库存结转到下个榨季;泰国的库存量在600万吨以上;截至9月中旬,巴西的库存量也创下历史新高达850万吨。以上这些传统食糖出口大国的过剩产量对于国际原糖市场造成了巨大的供给压力。

2019/2020榨季,国际糖市的贸易流也不会有太大的改善空间。印度政府的食糖出口补贴政策或将延长全球糖市低迷周期。8月,印度政府已批准补贴糖厂626.8亿卢比以在2019/2020榨季出口600万吨糖,印度食糖生产商10月1日后将向中国、伊朗及其他国家出口食糖。此外,2018/2019榨季,至7月底泰国累计出口糖794.73万吨,同比增加约4.04%。

对于白糖贸易流压力,目前没有有效解决途径,只能通过市场缓慢消化,短时期内完全解决的可能性较小。

投资机构对于原糖的短期看跌预期极其强烈。9月末,纽约原糖基金净空单达到创纪录的22.5万手,随后空头虽有大幅减仓引发原糖价格反弹,然而原油市场的大跌又让糖价止步于13美分/磅压力位。中短期内,原糖上涨乏力,难逃低价泥潭,外盘的持续弱势也将对国内糖价造成一定拖累。

来源:期货日报;作者:刘芷妍;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录