市场情况:

12月3日,国内大连盘油脂震荡整理,东北市场豆油基差稳定,九三集团挺价,工厂成交后主要执行合同。长春九三一级豆油12-1月提货基差报价Y2001+320元/吨,三级豆油12-1月提货基差报价Y2001+260元/吨,成交可议,但无成交。辽宁大连九三一级豆油12-1月提货基差Y2001+200元/吨,三级豆油12-1月提货基差Y2001+150元/吨,成交可议,但无成交。铁岭九三一级豆油12-1月提货基差Y2001+260元/吨,三级豆油12-1月提货基差Y2001+210元/吨,成交可议,但无成交。

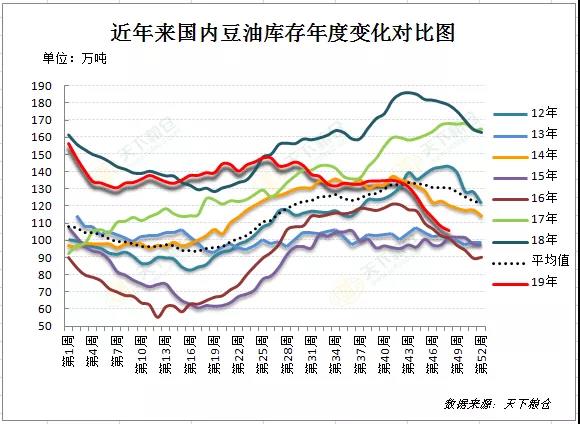

全国豆油商业库存继续下降,虽然降幅较前期有所收窄,但整体仍处于去库存的过程中。目前东北豆粕需求强劲,节前备货影响及近期大豆船期延误,个别工厂开机不连续,供应紧缺。但后期大豆陆续到港,供应充足,预计基差将维持震荡,1月前预计基差相对稳定,后续主要关注大豆供应及工厂开机情况。

2019年12月东北地区大豆到港船期初步预告

库存方面(截至2019年11月29日):

附图:东北地区豆油库存及合同趋势图

附图:豆油库存变化趋势图

开机方面:

东北油厂大豆豆粕库存及开机情况(2019年第48周)

据Cofeed统计,辽宁地区第48周压榨量为125100吨,较第47周的128100降3000吨,开机率第48周为38.31%,较第47周的39.23%下降0.92%。

行情推测:

美豆方面:美方执意将所谓“香港人权与民主法案”签署成法,中方反制暂停审批美军舰机赴港休整申请,制裁部分非政府组织,中美贸易关系担忧再现。同时,USDA出口检验周报显示,11月28日止当周,美豆出口检验量为154.5万吨,低于前一周的195.2万吨,出口检验数据减少,且南美大豆竞争激烈,均打压美豆价格下跌。利空因素主导,短线美豆或维持偏弱运行,但持续8个交易日下跌之后,市场有技术反弹修正要求。

12月3日,国内大连盘油脂震荡整理,东北市场豆油基差稳定,九三集团挺价,工厂成交后主要执行合同。长春九三一级豆油12-1月提货基差报价Y2001+320元/吨,三级豆油12-1月提货基差报价Y2001+260元/吨,成交可议,但无成交。辽宁大连九三一级豆油12-1月提货基差Y2001+200元/吨,三级豆油12-1月提货基差Y2001+150元/吨,成交可议,但无成交。铁岭九三一级豆油12-1月提货基差Y2001+260元/吨,三级豆油12-1月提货基差Y2001+210元/吨,成交可议,但无成交。

全国豆油商业库存继续下降,虽然降幅较前期有所收窄,但整体仍处于去库存的过程中。目前东北豆粕需求强劲,节前备货影响及近期大豆船期延误,个别工厂开机不连续,供应紧缺。但后期大豆陆续到港,供应充足,预计基差将维持震荡,1月前预计基差相对稳定,后续主要关注大豆供应及工厂开机情况。

2019年12月东北地区大豆到港船期初步预告

库存方面(截至2019年11月29日):

附图:东北地区豆油库存及合同趋势图

附图:豆油库存变化趋势图

开机方面:

东北油厂大豆豆粕库存及开机情况(2019年第48周)

据Cofeed统计,辽宁地区第48周压榨量为125100吨,较第47周的128100降3000吨,开机率第48周为38.31%,较第47周的39.23%下降0.92%。

行情推测:

美豆方面:美方执意将所谓“香港人权与民主法案”签署成法,中方反制暂停审批美军舰机赴港休整申请,制裁部分非政府组织,中美贸易关系担忧再现。同时,USDA出口检验周报显示,11月28日止当周,美豆出口检验量为154.5万吨,低于前一周的195.2万吨,出口检验数据减少,且南美大豆竞争激烈,均打压美豆价格下跌。利空因素主导,短线美豆或维持偏弱运行,但持续8个交易日下跌之后,市场有技术反弹修正要求。

国内方面:由于南美大豆盘面毛榨利高达226-265元/吨,中国持续买入南美大豆,油厂压榨量也进一步回升至178万吨周比增0.3%,因榨利可观,12月份进口大豆到港量高达935万吨,均令油脂行情继续承压。但因前期油厂销售远月基差较多,豆油库存进一步降至106万吨降幅为2.3%,国内豆油及菜油库存持续减少,油厂挺价,加上中美贸易关系担忧再现,资金仍有逢低炒作做多意愿,12月3日下午连豆油再度止跌小幅回升由此可见一斑,预计豆油整体后市仍将偏强,本轮行情下跌应该只是正常回调整理,但豆油涨势也已经明显放缓,后面震荡也将较为频繁。操作上,买家需把握好购销节奏,遇回调跌稳时可逢低适量补库,涨幅过大时不宜过分追买。

来源:天下粮仓网;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:沈雪 邮箱:sx@163.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录