从价格区间的角度来看,目前棕油并不具备走出4500-5000区间的条件,价格维持底部震荡的预期没有发生变化,消化短期的产量预期消息后,价格仍将维持弱势震荡。

底部震荡的格局整体没有变化,全球范围油脂供应充足抑制油脂价格高度,建议多单可减仓离场,等待价格回落后买入。

1.预计短期底部已经形成, 4500以下可继续布局多单。

2.整体基本面仍然疲弱,预期悲观,底部震荡时间可能较长

3.持有09合约多单。

1.价格上涨动能不足,本轮反弹接近尾声。

2.整体基本面仍然疲弱,预期悲观,底部震荡时间可能较长

3.多单离场,建议观望。

主要风险

海外金融市场继续崩溃;全球疫情失控;

一、市场交易主线回顾及分析

3月全球疫情爆发+原油方面的冲击+全球金融市场的恐慌

3月下旬资本市场短期反弹+产地限产传闻

4月国内低库存、快速去库,产地因疫情限产

国内豆油收储,短期供需预期改善

原油价格崩溃,棕榈油价格受挫

产地供应压力上升,价格持续低迷

原油反弹叠加行情超跌修复

09合约反弹至4700上方,主要因短期供需出现一些缓和迹象,包括出口数据的改善以及印度进口恢复的预期,此外5月的产量预估也有所下滑。同时,原油的表现强劲也为棕油的反弹提供了环境。但从价格区间的角度来看,目前棕油并不具备走出4500-5000区间的条件,价格维持底部震荡的预期没有发生变化,消化短期的产量预期消息后,价格仍将维持弱势震荡。

二、利润、价差及基差

2.1 进口利润

截至5月22日,华南6-7月马来FOB进口价582.5-585美元/吨,到岸成本5020-5040元/吨,进口成本较上周上涨200元/吨。进口利润回归倒挂,回到历年正常价格水平。但从季节性上看,往年的6-7月份是产地库存峰值,因此会给出进口利润,因而季节性走强,但今年因疫情问题前期进口被延后,因此季节性方面可能将表现不同,进口利润可能短期难以继续走高。

2.2 价差结构

9-1价差收于-64,较前周反弹56,价差的收窄主要因近月走强。近月价格持续修复,短期内产地的供需均出现缓和,导致价差跟随单边出现了一轮持续性的反弹。但由于短期内的数据目前来看还不具备持续性和趋势性,因此判断价差进一步走高的概率较低。

2.3 基差

基差维持高位,低库存支撑基差走强,但结合外部实际环境及库存降幅趋缓等因素来看,国内的基差难以继续走高。从往年经验来看,只有产地的干旱带来的供应紧张能够令棕油基差维持300以上的基差水平。期货价格在过度交易利空因素后开始修复,导致基差有所回落。

三、产量库存

3.1 国内库存

截止本周四,全国港口食用棕榈油总库42.05万吨,较上月同期的52.39万吨降10.34万吨,降幅19.74%,较去年同期74.8降32.75万吨,降幅43.78%,往年库存情况:2018年同期63.26万,2017年同期58.7万,2016年同期57.03万。5年平均库存为59.17万吨。国内主要港口工棕库存9.925万吨。

3.2马来产量

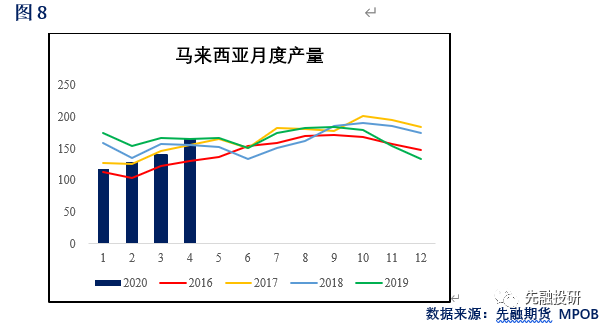

4月份马来棕榈油产量继续恢复,且库存回升至200万吨上方,压力明显较大。但供应、库存回升至高位的同时价格也对应回到了低位,因此利空因素已经充分兑现。

马来西亚4月毛棕油产量165万吨月比增18.28%(预期161-166),出口123.6万吨月比增4.38%(预期121-124),库存204.5万吨月比增18.26%(预期189-197)。

来源:先融投研;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录