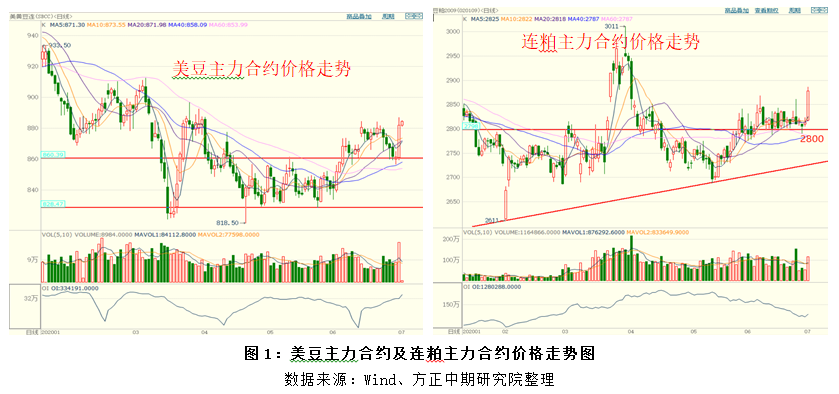

今日连粕开盘拉涨,主要受外盘上涨推动。美豆涨至近三个月高位,因美国种植面积小于预期给与方向。美国农业部(USDA)周二公布,美国2020年大豆种植面积预估为8,382.5万英亩,市场此前预估为8,471.6万英亩,3月预估为8,351万英亩,短期美豆市场将维持偏强震荡走势。国内市场来看,国内油厂继续维持超高开机水平,大豆、豆粕库存快速增加,豆粕库存9连升,超过2019年同期水平,据当前油厂压榨水平看3季度豆粕供应偏充足,也将制约豆粕市场基差走势,而4季度大豆供应取决于美豆进口情况,短期美国大豆种植面积报告意外利多,有望带动国内豆粕市场价格偏强走势,不过大豆单产仍取决于作物实际生长水平,未来3个月大豆生长关键期,天气尤为重要,另外中美贸易关系仍具有一定不确定性,美豆进口节奏及中国需求也需持续关注。中长期上涨行情能否持续仍需等待蛋白需求实质性好转及美国天气炒作的配合。期货市场来看,M2009短期支撑2800元/吨附近,M2101合约支撑2850元/吨,短线回调参与反弹思路对待,长线维持低位轻仓布局多单参与为主。期权方面建议做多波动率的策略和看多期货上涨的策略。

风险点:中美贸易关系趋紧,影响后期大豆进口,价格拐点将可能提前;非洲瘟猪疫情大面积爆发,生猪产能恢复不及预期,后期价格跌幅将扩大。

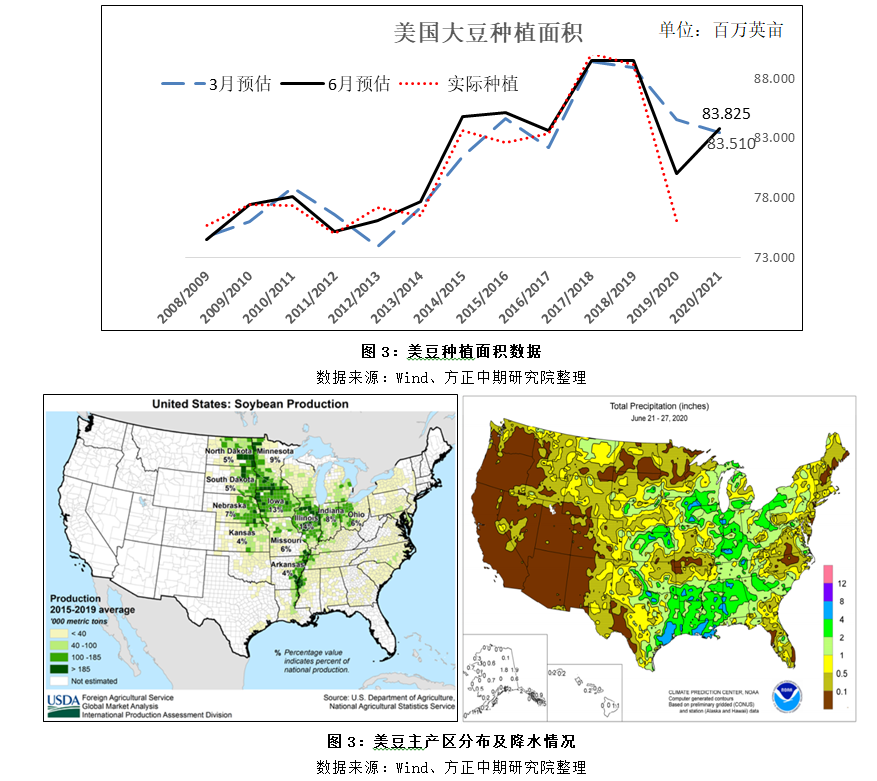

1、美国大豆种植面积报告意外利多美豆拉涨

6月30日美国农业部作物种植意向报告及季度库存报告出炉,报告中下调美国大豆种植面积及季度库存预期,对大豆市场影响利多。USDA种植面积报告显示,大豆为8382.5万英亩(预期8476.4万英亩,3月意向8351万英亩,去年终值7610万英亩);季度库存报告显示,截止6月1日库存,大豆13.86亿蒲,此前市场预估为13.92亿蒲,去年同期为17.83亿蒲。作为市场分水岭,在USDA6月种植报告出台之后,市场的关注度将转移至美豆产区天气形势和作物评级,未来天气对美豆作物长势和价格的影响也将逐渐凸显,截至6月28日,全国大豆出苗率为95%,比去年高出15个百分点,比平均水平高出4个百分点;开花率为已达14%,比去年高出12个百分点,比平均水平高出3个百分点;优良率为71%,较前一周上升1个百分点,但比去年同期高出17个百分点。目前美豆仍处于生长初期,7月下旬和8月中旬将进入关键生长期,大豆长势水平在此期间变化较频繁,8月中旬至9月下旬美国大豆将进入成熟期,优良率水平也将相对稳定。

种植面积意外利多推升豆类市场上涨行情,不过大豆单产仍将取决于作物实际长势水平,需关注天气层面影响。未来几天美国中西部的南部区域预计有大雨,可能发生洪灾,而该地区的其他区域会更干旱,在东部区域尤为明显,这种天气干燥,气温高于正常值的情况将持续10天。

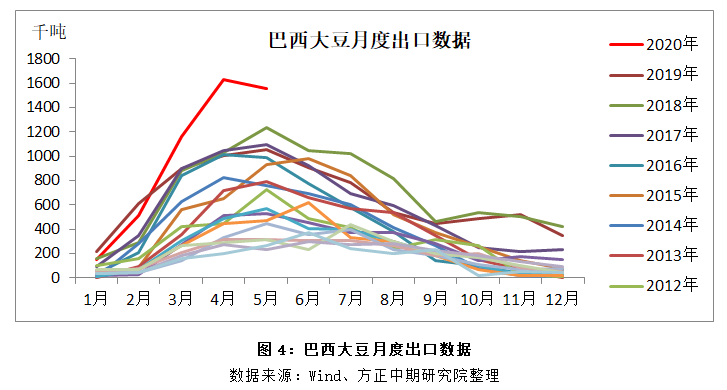

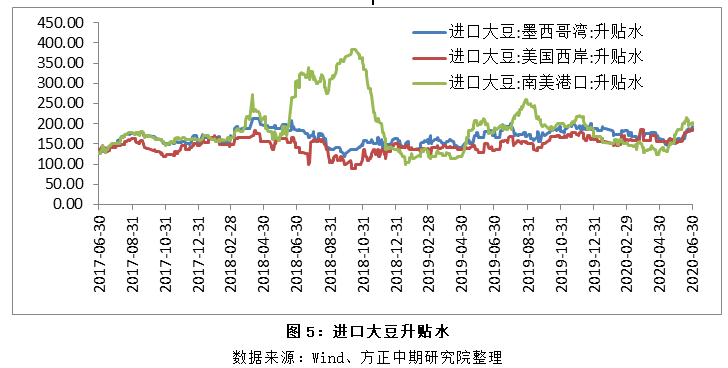

2、南美大豆升贴水报价坚挺推升进口成本

今年上半年,中国占到巴西大豆出口量的72%。巴西大豆出口装运于 3 月下旬开始启动,继 4 月巴西大豆装船量创下 1640 万吨历史纪录之后,5 月份也将达到 1551 万吨的巨量,高于去年同期的 1053 万吨,巴西谷物出口行业团体ANEC周二表示,巴西6月份的大豆出口量预计达到1190万吨,同比增长37%,7月份巴西大豆出口量将达到725万吨。ANEC还将2020年巴西大豆出口预测值调高到7800万吨,高于4月份预测的7300万吨。近阶段巴西大豆供应趋紧张导致大豆升贴水报价坚挺,提升大豆进口成本,目前巴西大豆7-12月盘面压榨毛利在148-203元/吨,若扣除150-180元/吨的管理费用,进口巴西大豆压榨还处于盈亏平衡线上。我国排除关税的美豆进口优势渐显,国内4季度大豆市场供应将取决于北美市场,中美两国在多个问题上的对峙也增添中美贸易的不确定性,美豆进口节奏及中国需求也需持续关注。

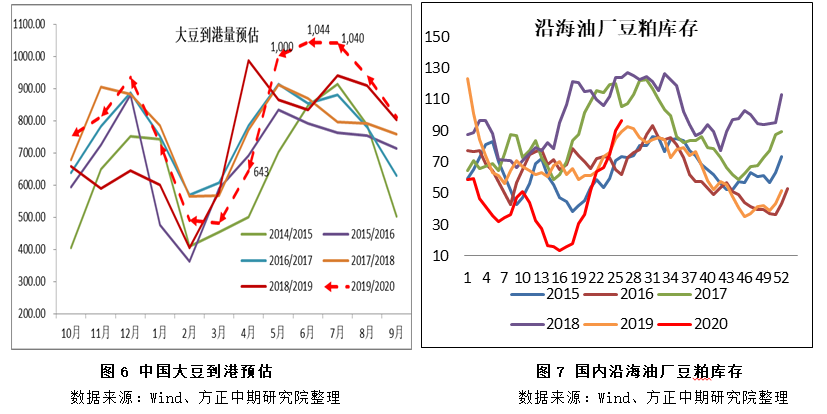

3、国内豆粕库存9连升 3季度大豆、豆粕供应充裕

大豆、豆粕库存快速增加,国内油厂继续维持超高开机水平致使豆粕库存9连升,超过2019年同期水平,据当前油厂压榨水平看3季度豆粕供应偏充足,截止6月26日当周,国内沿海主要地区油厂豆粕总库存量96.47万吨,较上周的90.03万吨增加6.44万吨,增幅在7.15%,较去年同期89.5万吨增加7.78%。未来两周压榨量预计仍在205万吨左右的超高水平,预计豆粕库存或继续增加。大豆供应方面,7、8月份大豆月均到港量超过1000万吨,中期大豆供应偏充足,三季度季度国内豆粕市场供应去产能进程不变,也将压制豆粕市场基差走势。

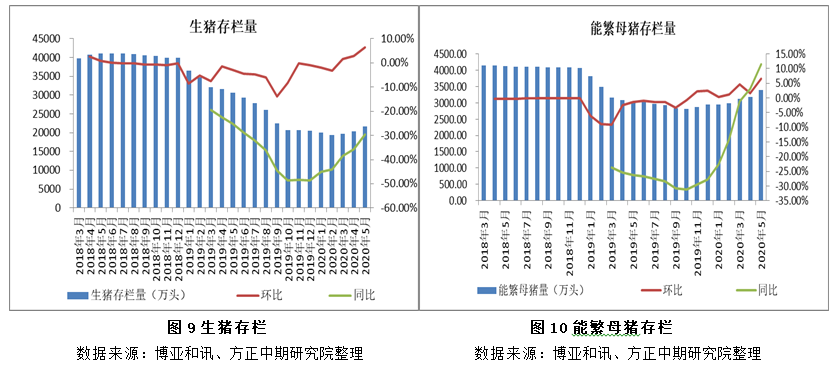

生猪市场来看,能繁母猪存栏量连续8个月增长,农业农村部据全国 400 个定点监测县数据显示,5 月份能繁母猪存栏环比增长 3.9%,6月份以来猪价止跌反弹,一方面,经过前期养殖端大猪恐慌性出栏后,130 公斤以上大猪约七成得到消化,且猪价几乎跌破外购仔猪成本线,养殖端惜售心理增强,北方市场二次育肥有所增加,标猪供应趋于偏紧,支撑短期猪价反弹;另一方面因短期市场炒作看涨情绪增加影响,近期受疫情影响,我国进口肉检验更加严格,有望进一步促进国内猪肉消费,7、8月份仍存阶段价格反弹行情。当前生猪养殖效益仍较好、叠加政策鼓励养殖背景下利于生猪市场产能恢复,去年10月份能繁母猪存栏转正,对应10个月之后的生猪出栏,预计8月份之后生猪出栏有望开启稳步增加的态势,长期利好豆粕市场饲用需求,需要注意的是近期南方高温高湿环境影响,非瘟疫情有增多的现象,若非洲瘟猪疫情大面积爆发,生猪产能恢复受限,也将进一步影响豆粕市场价格。

5、期货市场操作建议

短期节奏看供给, 7月份之后巴西对中国出口趋紧,当前美豆出口优势渐显,10月之后供给主要看美国大豆市场,关注美豆出口节奏及产量前景。长期运行趋势看需求,生猪存栏底部回暖,国内市场需求复苏,长线偏多格局未改。

基差:7月豆粕库存压力将逐步兑现,整体供应端压力表现为基差的走弱,现货基差震荡弱势趋势不改。

单边:M2009合约2800元/吨以下逐步布局多单,成本端有支撑,但缺乏持续驱动,关注市场信号(1.中美贸易关系紧张能否造成9月份之后的大豆供应问题;2.国内豆粕库存拐点到来)。

套利:关注9-1正套,目标0-25,预期9/1价差短期为09合约主导有走扩预期;8月份之后市场压榨若表现为增蛋白为主,粕强油弱格局有望延续;09合约豆-菜粕价差走扩策略持有。

风险提示:中美贸易关系趋紧,影响后期大豆进口,价格拐点将可能提前;非洲瘟猪疫情大面积爆发,生猪产能恢复不及预期,后期价格跌幅将扩大。

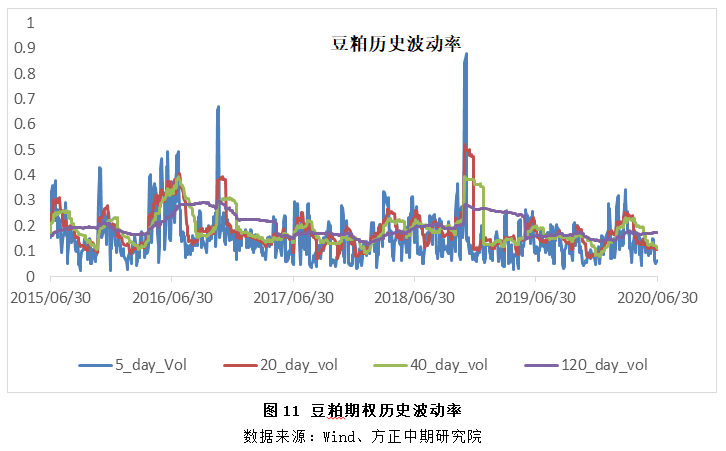

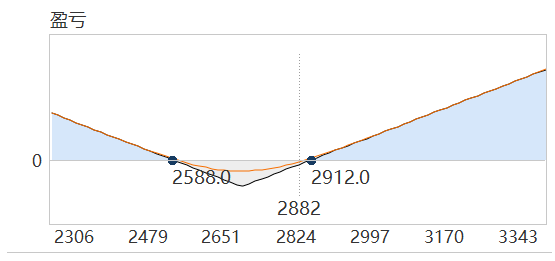

目前中美贸易关系不确定性仍存,或影响4季度我国大豆市场供应,且在7—8月间美国大豆大规模进入开花、结荚期,天气炒作发生概率大,价格波动率会显著上升,价格上涨概率远大于下跌概率,适合进行做多波动率的策略和看多期货上涨的策略。

1)买入相同数量的行权价为2750元/吨的豆粕看涨期权和看跌期权到期损益。最大亏损每手1620元,当前隐含波动率为15%,处于中等偏低位置,波动率在天气炒作期间可能快速上升至25%,因此该策略具有较高的胜率。

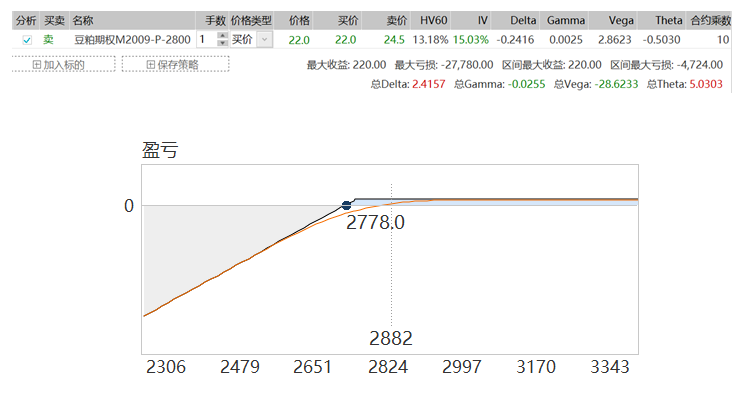

2) 卖出m2009-P-2800期权合约到期损益。由于虚值期权时间价值损耗较大,可以考虑用期货头寸加卖看跌的组合方式。该组合不怕时间价值损耗,同时能降低直接买入期权多头的风险敞口。我们以买入一半目标仓位的期货多头外加一半目标仓位的卖2800元/吨行权价的看跌期权为例。当前m2009-P-2800价格24.5元/吨,期货多头+卖看跌的组合可以降低成本,当然也降低了价格上涨带来的收益率,随着价格的上涨,我们需要对卖看跌期权这一头寸进行修正。

来源:方正中期期货有限公司;作者:车红婷;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录