2020年8月初以来,国内豆油期货Y2101合约价格从6400涨至9月初的最高点6900附近后回调,今天超过前期高点涨至7000附近。国内棕榈油期货P2101合约价格从5600至涨至6000附近后回调,今天突破上涨至6100附近。国内菜油期货OI2101合约从8500上涨至9月初的从最高点8800附近后回调,今天上涨创新高8850附近。

国内大豆压榨量维持偏高的水平,豆油库存逐渐累积至最高的131万吨,上周周度压榨量小幅上调至197万吨,周度提货好转,库存小幅降低至127万吨。国内豆油现货基差近期有所反弹。

因为新冠等问题,到港入库缓慢,现货紧张,下游提货困难,国内棕榈油库存从8月初的35万吨缓慢下降,上周库存小幅升高至33.73万吨。24°棕榈油现货基差近期走强。

国内沿海、沿江菜油厂(仓)库库存逐渐从8月初25.2万吨升高至截止到上周五的28.51万吨。四级菜油现货成交较少,现货基差有所走弱。

美国农业部(USDA)周五公布的9月供需报告显示,美国2020/21年度大豆单产预估为51.9蒲式耳/英亩(8月预估为53.3蒲式耳/英亩),收割面积为8300万英亩(持平于8月预估),产量预估为43.13亿蒲式耳(8月预估为44.25亿蒲式耳),大豆年末库存预估为4.60亿蒲式耳(8月预估为6.10亿蒲式耳)。

MPOB8月报告显示马来西亚棕榈油8月期末库存与上月基本持平,环比小幅增加0.06%至169.9万吨,产量环比上涨3.07%至186万吨。与此前路透、CIMB、彭博三大机构发布的预估值相比,出口略高于预期,库存增幅低于预期,报告影响偏多。

关注后续豆油棕榈油合约2101扩大和菜油2011-2101正套。

1、国内大豆供需情况

资料来源:天下粮仓,申万期货研究所

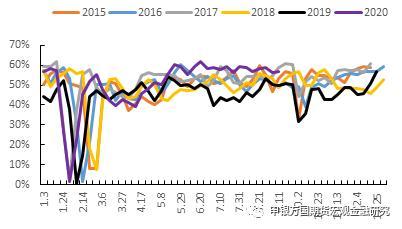

截止到上周(第37周)沿海大豆压榨开机率小幅上调至56.76%,环比增加0.57%。

资料来源:天下粮仓,申万期货研究所

大豆压榨量小幅上调至197.165万吨,环比增加2.06万吨。预计本周和下周的开机率有所恢复,分别为202万吨和208万吨。整体上看,开机率和压榨量都处于最高的位置。

资料来源:天下粮仓,申万期货研究所

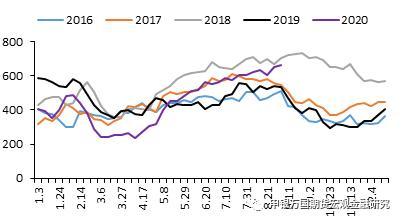

随着大豆到港,国内沿海油厂进口大豆库存继续上升至660.8万吨,环比增加12.86万吨,库存处于近四年以来很高的位置。

资料来源:天下粮仓,申万期货研究所

目前看2020年四季度大豆买船有些不足,尤其是11月和12月。后期大豆到港处于一个逐渐下降的趋势。ABIOVE上调2020年度巴西大豆出口量至8050万吨,库存下降至1999年有记录以来的新低41.9万吨,美豆是四季度大豆的主要供应,最近中国也是陆陆续续在买,也有传言购买的进口大豆也会用于储备。美国农业部(USDA)周五公布的9月供需报告显示,美国2020/21年度大豆单产预估为51.9蒲式耳/英亩(8月预估为53.3蒲式耳/英亩),收割面积为8300万英亩(持平于8月预估),产量预估为43.13亿蒲式耳(8月预估为44.25亿蒲式耳),大豆年末库存预估为4.60亿蒲式耳(8月预估为6.10亿蒲式耳)。美陈豆出口及压榨预估双双调高导致陈豆库存下降幅度超过此前预期,加上美新豆产量调降,新季结转库存也下调,本次报告利多。最近中国持续购买美国大豆,美豆升贴水因此上涨,提高国内油粕的成本。

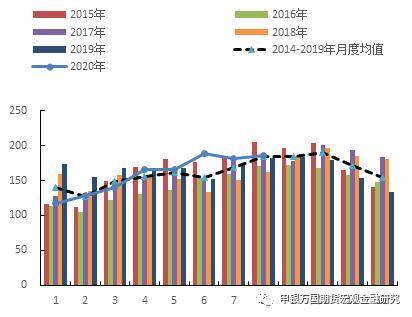

2、国内豆油基本面简要

资料来源:天下粮仓,申万期货研究所

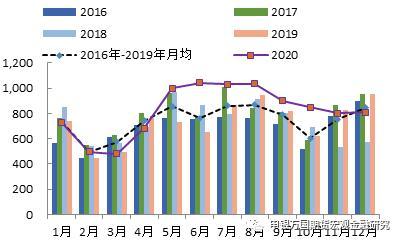

上周沿海油厂豆油提货好转,库存小幅下降至127.155万吨,环比减少0.34万吨。

资料来源:天下粮仓,申万期货研究所

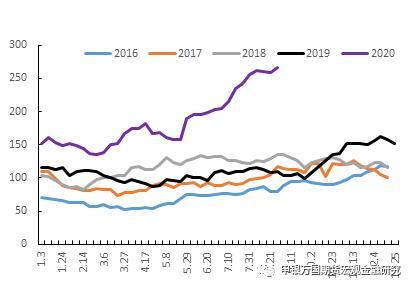

学校开学,市场看好四季度豆油需求,上周豆油成交持续较好,远期基差成交为主,未执行合同数量环比增加5.31万吨至271.29万吨。

资料来源:天下粮仓,申万期货研究所

部分油厂豆粕胀库,豆油库存不高,供应略紧,贸易商手里的现货不多,工厂和贸易商挺价意愿强。一级豆油现货报价,天津Y2101+190,基差比上周涨30,山东Y2101+240,基差比上周涨70,江苏Y2101+210,基差比上周涨40,广东Y2101+210,基差比上周涨20。

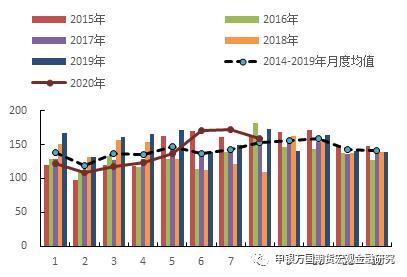

1、国内棕榈油基本面简要

资料来源:天下粮仓,申万期货研究所

因上周棕榈油到港有所增加,上周国内棕榈油库存小幅增加1.02万吨至33.75万吨,但是国内库存依然较低。

资料来源:天下粮仓,申万期货研究所

最近国内进口棕榈油买船以远月为主,9月-10月24°棕榈油到港预估为45-50万吨,到港量虽处于近四年来仅此于2019年偏高的位置,但是对于月均40万吨左右的消费量,短期国内库存建立预计也比较缓慢。

资料来源:天下粮仓,申万期货研究所

8月初,豆油棕榈油盘面价差在620附近,处于比较低的位置,棕榈油取代效应弱,叠加国内港口库存在缓慢恢复,现货基差持续走弱。到8月底,豆油棕榈油盘面价差扩大至900附近,棕榈油成交好转,伴随着近期到港入库缓慢问题,现货偏紧,下游提货困难,棕榈油基差有所反弹。24°棕榈油现货报价,天津01+490,基差比上周涨40,江苏01+480,基差比上周涨80,广东01+500。

二、MPOB8月供需报告

资料来源:MPOB,申万期货研究所

资料来源:MPOB,申万期货研究所

资料来源:MPOB,申万期货研究所

资料来源:MPOB,申万期货研究所

昨日公布MPOB显示马来西亚8月毛棕油产量186.3万吨月比增3.07%,是2016年以来的最高值,出口158.2万吨月比降11.31%,库存169.9万吨月比增0.06%,是2017年以来的最低值,进口3.23万吨,7月5.3万吨。报告中产量处于预期区间,但是出口好于预期,导致库存增幅小于预期,报告偏利多。此外,三大商检机构预测马来西亚9月1-10日出口有所好转。虽然产地库存偏低,但是8月产量基数偏高,而且9月10月通常是一年中产量的高峰,同时市场也担忧需求下降。

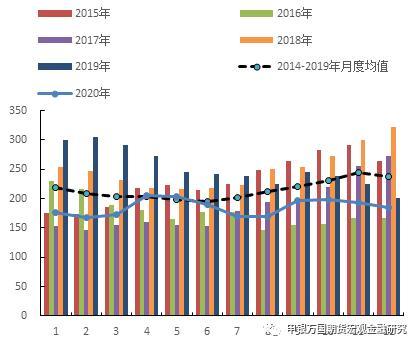

二、国内菜油基本面简要

资料来源:天下粮仓,申万期货研究所

资料来源:天下粮仓,申万期货研究所

随着毛菜油到港,上周国内沿海沿江菜油厂(仓)库菜油库存缓慢升高0.81万吨至28.51万吨,但是菜油菜籽没有放开进口,依然存在供应问题,国内菜油库存难以大幅快速累积。因为菜油跟其他三大油脂较高的价差,抑制菜油需求,国内四级菜油成交较少,现货基差虽然从8月初走弱,但是依然是高升水。广西OI2101+460,基差比上周跌50,广东OI2101+450,福建OI2101+420,基差比上周跌60,江苏OI2101+520。

三、小结

从8月初以来,市场预计巴西大豆销售进度过快,后期供应有限,中国执行第一阶段协议预期购买美豆3000万吨,美豆主产区也有天气干旱等问题,提振美豆走强。大豆压榨开机率高,局部地区豆粕也逐渐胀库,油厂被迫调低周度压榨量,国内多次传出豆油收储消息,学校开学,市场也预期四季度豆油较好的消费需求,利多豆油。7月马来西亚mpob报产量恢复不及预期,之前市场担忧棕榈油需求,实际出口却好于预期,库存从5月开始连续三个月降低至170万吨。国内棕榈油到港入库缓慢,下游提货困难,港口库存持续降低。市场看空库存不断累积的豆粕,看多利多消息的油脂,整体盘面在走油强粕弱的局面。Mpob8月报告中马来西亚棕榈油产量如市场预期一样恢复,而且是同比2016年以来产量最高的,通常9月10月是年度中产量最高的月份,8月的出口虽然环比降幅比预期低,但是市场同样担忧后期棕榈油的出口,产地累积库存是大概率事情。USDA9月报告利多,市场看好后期中国对美豆的需求,中国也在陆陆续续在买美豆,也担忧拉尼娜对南美产生的干旱影响,可能会推迟播种,美豆重回1000美分。按照4.6亿蒲式耳的库存,美豆运行的上方预计在1000-1100美分,关注中国购买的进度和天气情况,不排除后续调低单产或者调高出口,最终结转库存进一步下降,进而美豆继续上涨。油脂单边谨慎做多,目前有油粕走势反转的迹象,除非后期产地棕榈油产量增产不及预期或者出口超过预期,产地库存持续偏低,美豆单产或者种植面积进一步下调,美盘油粕比偏强,可以选择做多。偏强的基本面和较高的现货基差更不建议做空,除非原油再次大幅下跌,或者棕榈油产地大幅累库,美豆减产不及预期,美盘油粕比偏弱,国内豆粕又偏强,可以逢高去空。跨品种套利方面关注后期豆油棕榈油01合约扩大。

月差套利方面,目前四级菜油报价,广西11月01+500,福建9-1月01+450,江苏毛菜油11-12月01+400,目OI2011-OI2101back270,相对于11月现货,月差偏低,可能会在11月合约上接货。且菜油11月合约上空头主力席位是产业,因为限仓问题,10月中旬前空头要迁到远月,也拉涨近月,可以考虑做适量菜油OI2011-2101合约正套。

1、9月后马来西亚棕榈油库存累积较慢甚至减库存。

2、菜油OI2011合约流动性问题。加拿大菜油、菜籽放开进口,产地棕榈油产量大幅增加,库存大幅累积。

来源:陆家嘴大宗商品论坛;作者:申万期货研究所;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录