一、国内市场

1.1现货市场

1.1.1价格

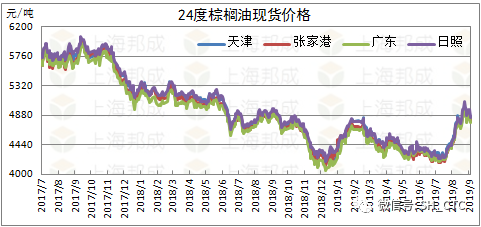

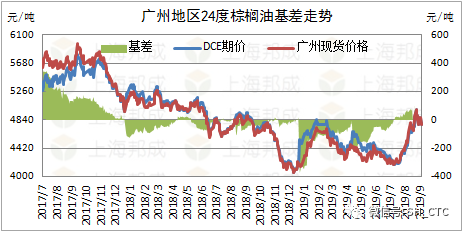

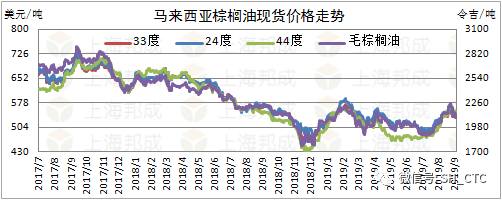

本周国内棕榈油现货价格基本持稳,华南相对稍强。市场总体购销偏淡,买家多随用随采,下游询价明显减少,提货情况也难言乐观。截至9月6日,主要港口地区24度(元/吨):广州4790(相比8月30日↑20),张家港4810(→),天津4820(→),日照4870(→)。

数据来源:邦成粮油在线

1.1.2进口

海关数据显示,国内7月份棕榈油进口总量在63.85万吨(24度48.97万吨+硬脂13.82万吨+其他1.06万吨),较6月增加20.83万吨,同比去年升75.4%,远高于早先预估水平。此外,料8月24度将抵港50万吨、9月45-48万吨、10月40万吨左右。

数据来源:邦成粮油在线

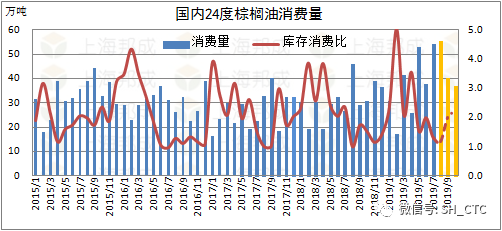

1.1.3消费

数据来源:邦成粮油在线

1.1.4库存

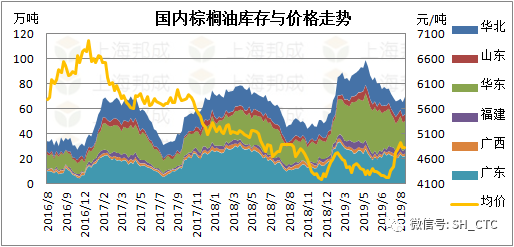

截止到9月6日,全国主要港口区域棕榈油库存(包含工棕)共69.58万吨,周比增加4.48万吨,除华东略降外,其他各地均有所上升,华北增量最多,总体高于去年同期水平的46.99%。

数据来源:邦成粮油在线

1.1.5进口利润

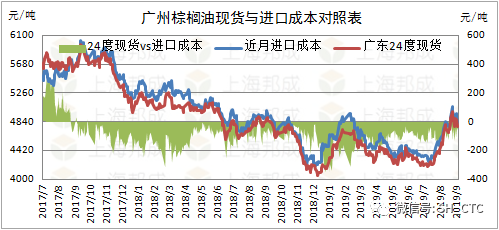

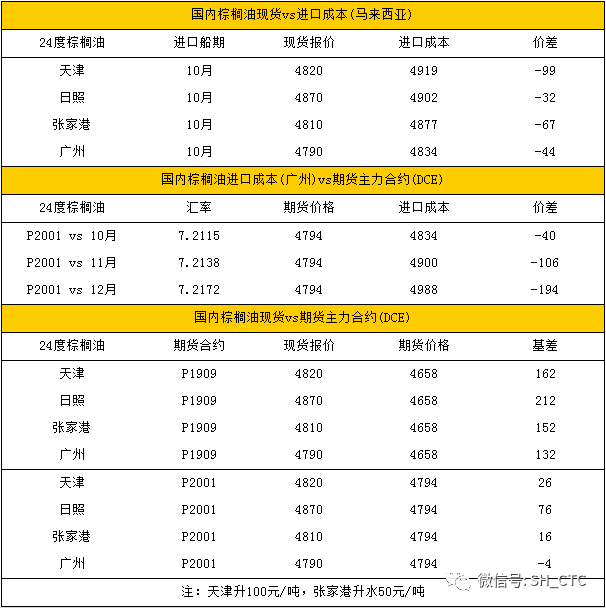

进口套盘利润改善,吸引国内市场买兴。据不完全了解,本周新增至少15船棕榈油买船(In house 4船),船期均在10月份。截至9月6日,广州地区现货价格与近月24度进口成本价差在-44元/吨,较8月30日增加85元/吨。10月成本对p2001倒挂40元/吨(↑85)。

数据来源:邦成粮油在线

1.1.6豆油、棕榈油价差

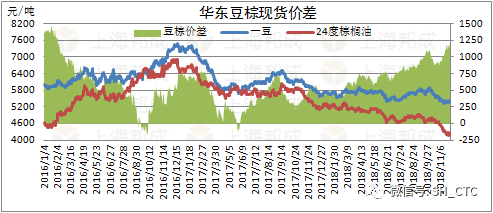

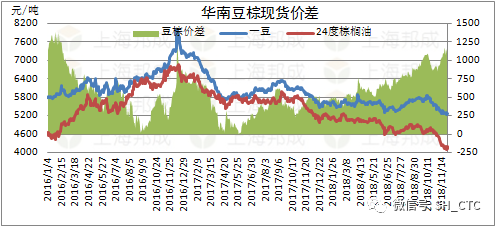

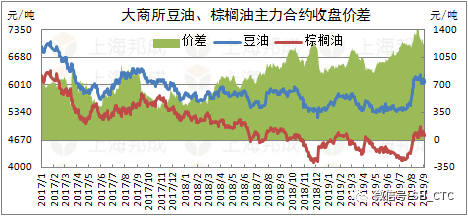

本周豆棕现货价差小幅调整,8月30日,华东地区一级豆油与24度棕榈油现货价差每吨1350元,较23日减少20元/吨;华南地区价差每吨1270元,增加30元/吨。

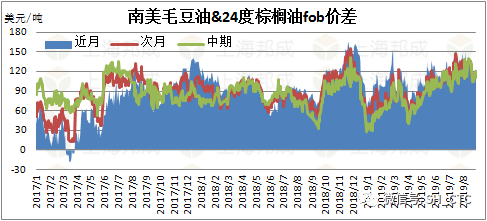

豆棕FOB价差止缩趋扩。8月30日,10月船期的阿根廷豆油与马来西亚棕榈油FOB报价价差为每吨119.5美元,相比23日增加3.5美元/吨;2020年1月104增加4美元/吨。

数据来源:邦成粮油在线

1.2期货市场

1.2.1概述

本周大商所棕榈油窄幅震荡,市场缺少新炒作题材,投机资金参与热情下降。受助于进口利润好转,国内新增大量棕榈油买船,推升未来到港压力。另外,消费需求趋弱也阻碍价格上涨,交易商谨慎情绪逐渐增加。

盘面看,p2001暂考验30日均线支撑,上行动能亦不足,短期鲜有交易机会,观望为主。

数据来源:文华财经

1.2.2基差

需求转弱并且累库速度加快,令工厂、贸易商挺价意愿下降,棕榈油基差上涨乏力。9月6日,天津24度在p2001平水~+20,华东p2001+20/+30,广东p2001平水左右(实际成交-20)。

数据来源:邦成粮油在线

1.2.3豆油、棕榈油期货价差

受中美经贸磋商将重启的消息影响,国内豆系行情下跌,带动豆棕盘面价差冲高回落,短期不改1200上方区间震荡判断,延续逢低扩思路。9月6日,y-p01价差报收1282元/吨,同8月30日持平。

数据来源:邦成粮油在线

1.2.4估值

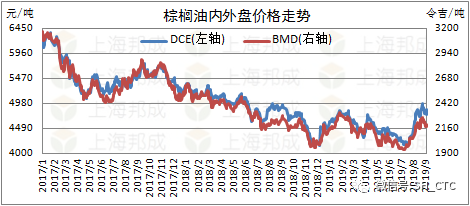

9月6日,大连商品交易所与马来西亚BMD棕榈油期货主力合约价差在418元/吨。

数据来源:邦成粮油在线

1.2.5区间套利

本周五大商所棕榈油2001-2005合约价差在-198元/吨,较8月30日减少22元/吨。

数据来源:邦成粮油在线

1.2.6成本核算

连盘棕榈油期货、现货、进口成本对照表(9月6日)

数据来源:邦成粮油在线

二、国际市场

2.1马来西亚现货市场

2.1.1出口价格

本周马来西亚棕榈油现货价格延续弱势,远月稍显坚挺。截至9月6日,10月船期24度精炼棕榈油报537.5美元/吨,较8月30日减少5美元/吨,2020年1/2/3月562.5增加2.5美元/吨;10月船期44度棕榈油硬脂报550美元/吨,减少5美元/吨;9月船期毛棕榈油报2120令吉/吨,较上周五跌30令吉/吨。

马来24度FOB报价维持近弱远强格局,进入增产季加之出口趋降施压后市行情。

数据来源:邦成粮油在线

2.1.2库存

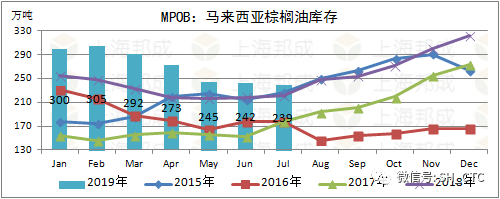

MPOB数据显示,截止到7月底,马来西亚棕榈油库存在239万吨,环比降0.79%,为一年最低水平。印尼较马棕的价格贴水缩窄导致自该国进口量锐减,从而令期末库存不及早先预估。

数据来源:邦成粮油在线、MPOB

2.1.3产量

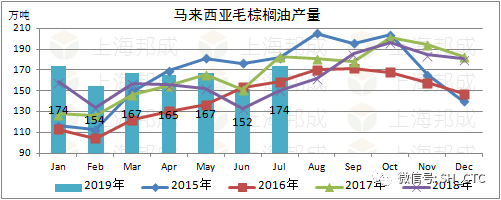

MPOB数据显示,7月份马来西亚毛棕榈油产量较前月增加15.06%至174万吨,全年总产量预估上调到2030万吨,因为天气条件有利,2019下半年棕榈油产量或高于上半年,并且10月产出将达峰值。

数据来源:邦成粮油在线、MPOB

2.1.4出口

MPOB数据显示,马来西亚7月棕榈油出口量为148.5万吨,较前月上升7.37%,受中国、印度和欧盟等主要市场的需求支撑。

数据来源:邦成粮油在线、MPOB

2.1.5船运调查机构出口数量

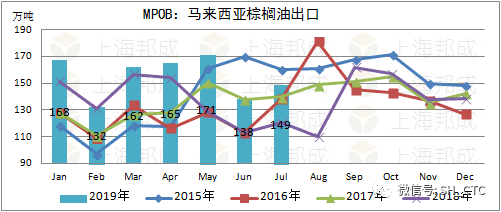

由船运调查机构SGS公布的数据看,马来西亚8月份累计出口棕榈油166.2万吨,环比升15.6%,主要得益于中国进口量大增。随着印度上调关税政策落地,需求前景或逐渐转弱。

下图为ITS公布的8月1-31日马来西亚棕榈油出口情况:

数据来源:邦成粮油在线、SGS、ITS

2.2马来西亚衍生品交易所

2.2.1概述

印度上调马来西亚精炼棕榈油进口税率的消息坐实,令马棕失去价格优势,出口需求料将减少对后期行情形成打压。继续关注供应端变化情况。

技术上,BMD毛棕榈油基准11月合约在2160-2265区间内呈中性,暂以反弹看待,短期目标位每吨2260马币。

数据来源:文华财经、邦成粮油在线

2.2.2汇率

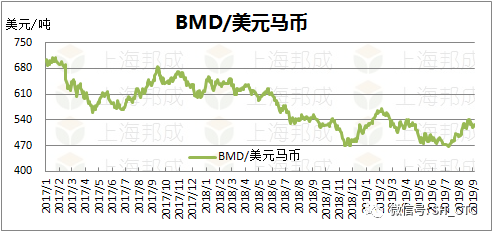

美国8月ISM制造业指数不及预期,并且创2016年1月以来的最低水平。此外,意大利和英国等传来积极消息,全球政治忧虑缓解后风险情绪改善,施压美元指数挫跌。本周令吉汇率明显走强,9月6日,美元兑马币报收4.178,较8月30日减少0.0404,降幅0.96%。

数据来源:文华财经

三、行业新闻

3.1调查:马来西亚8月棕榈油库存料触及13个月低位

马来西亚棕榈油局(MPOB)将于9月10日发布马来西亚8月份棕榈油产量、出口和库存数据。一份调查显示,马来西亚截至8月底棕榈油库存料连续第六个月减少,降至逾一年来最低水平,因强劲的出口超过产量小幅增加。

路透社对七位种植园主、贸易商和分析师的预估中值显示,马来西亚8月底棕榈油库存可能比上月减少7.1%,为222万吨,这将是2018年7月份以来的最低。库存预期下滑,主要原因是出口大幅增加。8月份棕榈油出口环比增加14.5%,达到170万吨。这可能是棕榈油出口连续第二个月增加,也将是三月份以来的最大月度增幅。分析师指出,印度和中国的需求增加。

今年印度大幅提高马来西亚精炼棕榈油,因为印度调整马来西亚精炼棕榈油进口关税。不过周三,印度上调了马来西亚精炼棕榈油进口关税,为期六个月。

中国也一直依赖棕榈油,作为豆油的替代品,因为中美贸易战已经影响到大豆进口。

分析师预计8月份棕榈油产量为177万吨,环比增加1.8%,这将是2018年12月份以来的最高水平。不过三位分析师预计产量将会减少。

一位分析师称,8月份上半月期间许多地区的产量低于上月同期,部分原因在于天气干燥。不过8月份最后十天出现降雨,尤其是东马来西亚,提振了产量。

分析师预计从目前到年底棕榈油产量可能增加,产量可能在10月或11月达到高峰。

马来西亚8月棕榈油消费量预计为304,677吨。

3.2印度将马来西亚植物油进口关税上调5%

印度政府周三发表声明称,已将马来西亚植物油进口税率上调5%,此项政策为期180天,旨在激励印度国内油籽生产。

印度是全球最大的植物油进口国。

印度每年植物油进口额接近百亿美元,是继原油和黄金之后最大的进口商品。

由于人口以及收入的增加,印度包括棕榈油和豆油在内的植物油消费量在过去20年翻了三番,但产量增幅却不足三分之一。

声明称,2019年上半年,印度从马来西亚的植物油进口量激增314%至近260万吨。

其中,棕榈油占到印度植物油进口的三分之二。

目前,印度对毛棕榈油征收40%的进口关税,对精炼棕榈油征收50%的进口关税。但根据与马来西亚政府达成的协定,1月以来对于从马来西亚进口的精炼棕榈油仅征收45%的进口关税。

声明补充说,新税制下,马来西亚植物油将被征收50%的进口关税。

3.3《油世界》称2019/20年度全球生物柴油行业的棕榈油用量预计为1750万吨

德国汉堡的行业刊物《油世界》称,2019年生物柴油行业的棕榈油用量预计为1750万吨,其中印尼就占到810万吨。

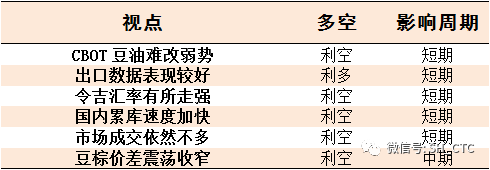

四、棕榈油市场全息图

来源:大宗商品信息中心;作者:上海邦成;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录