由于原油出口的占比不同,油价对于俄罗斯和沙特的影响不同。在沙特的原油出口结构未发生较大改变之前,沙特或将继续选择主动减产,俄罗斯搭便车,美国则直接受益。

除了中国肺炎疫情的发展,OPEC+能否达成进一步减产的协议是当前原油市场的关键。此前,OPEC+技术会议提议进一步减产60万桶,但俄罗斯表示需要更多时间来决定。3月,OPEC+将召开部长级会议,或许届时才是油价供给端能否继续收缩的答案。

通过对比沙特和俄罗斯,可以从原油出口占比和汇率两个角度来探析俄罗斯不着急减产的原因。

1.原油出口占比不同

俄罗斯和沙特都是重要的原材料出口国,只是俄罗斯的出口原材料种类更加丰富,有原油、天然气、矿石、煤炭、农产品和木材等等,而沙特的出口品种相对单一。

图 1 俄罗斯原油出口比重和Brent/CRB商品指数

资料来源:WIND,中粮期货研究院

从2000年至今,尽管Brent油价相较于CRB商品价格指数大幅抬升,但俄罗斯的原油出口金额占全部货物出口金额的比重从前期的32%以上降至目前的28%左右,油价的大幅波动对于俄罗斯贸易差额的直接冲击有所削弱。

图 2 沙特斯原油出口比重和Brent价格

资料来源:WIND,中粮期货研究院

2.油价变动对汇率的影响不同

对于基础原材料出口国,大宗商品的价格变动会影响其经常账户,通过汇率进而影响其国内通胀和利率,汇率是其中重要的连通器。

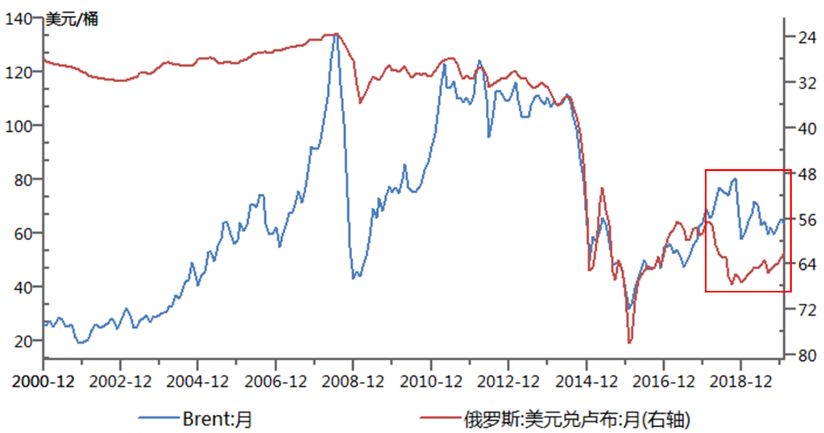

图 3 俄罗斯汇率和Brent价格

资料来源:WIND,中粮期货研究院

(1)2007年之前,二者相关性较低。这主要是因为国际油价较低,且油价相对于其他商品价格的比值不高,因此油价变动对于卢布兑美元汇率的影响有限。

(2)2008-2017年,二者相关性较高。这主要是因为国际油价上涨,同时相对于其他商品出现溢价,俄罗斯原油产量持续增长,油价、产量、出口、汇率之间形成正反馈。

(3)2018年至今,二者相关性有所下降。这主要是因为俄罗斯调整其出口产品结构,原油出口金额占俄罗斯全部货物出口金额比重下降。

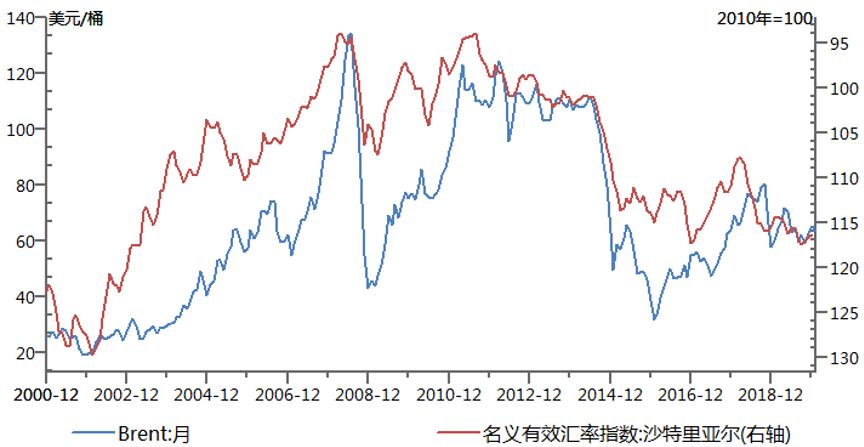

图 4 沙特汇率和Brent价格

资料来源:WIND,中粮期货研究院

自2000年以来,沙特里亚尔汇率与油价始终保持较高正相关关系。这是由于沙特原油出口的销售收入占沙特全部出口商品的比重一直在67%以上,而且至少在未来五年之内,该比例难以降低至50%以下,这就决定了沙特经济的好坏与油价之间挂钩。

3.沙特减产,俄罗斯走过场,美国获益

由于原油在沙特和俄罗斯出口中的占比不同,油价对两国的影响也相差较远,这也是两国对于减产为何出现不同态度的原因。

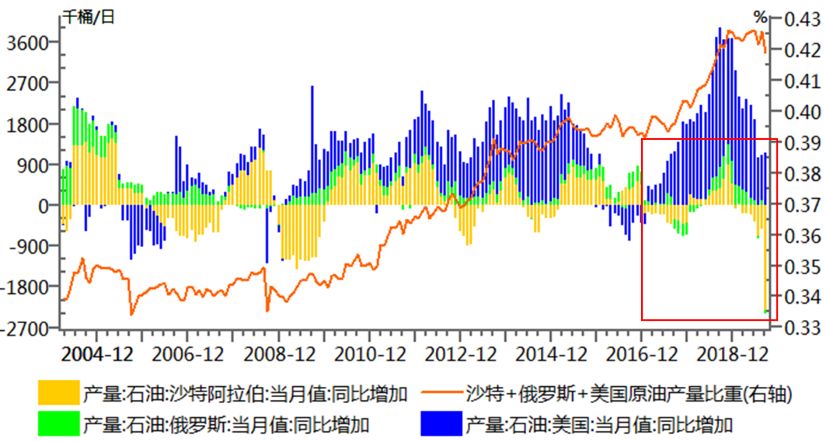

图 5 沙特、俄罗斯、美国原油产量环比和全球占比

资料来源:WIND,中粮期货研究院

目前的国际原油产油国形成了美国、俄罗斯、沙特三国鼎立的局势,三国总产量占全球产量的比例约为42%。自2016年底 OPEC+达成减产协议以来,沙特减产多、增产少,俄罗斯增产多、减产少。最终结果是美国原油产量一直快速增长,俄罗斯搭便车,沙特将其原油市场份额让渡给美国。

尽管原油产量和市场份额持续下降,沙特仍致力于推动继续减产,主要动力在于原油市场的供给弹性较大,少量的减产带动的油价上涨会增加其总收益。从长远来看,只要沙特未摆脱对于原油的高度依赖性,必然的结果就是继续被动减产并让渡市场份额,而俄罗斯则是继续隔岸观火。

来源:中粮期货研究中心;作者:张峥;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录