3月起,中国棉纺织行业协会(简称“中棉行协”)在中国纺织行业联合会(简称“中纺联”)的统一安排下,继续通过问卷调查的形式对企业生产经营情况进行追踪,3月30日-4月5日(第五周)跟踪情况如下,供参考。

一、整体概况

第五周,受全球疫情影响,棉纺织企业经营信心再度受挫,各项经营指标下降。棉纺织行业开工企业占比、已复工人数占正常生产情况下用工人数比重、产能利用率较第四周下降,对2020年上半年营收情况的预期仍不乐观,企业经营信心正在经受考验。自3月中下旬开始,国外订单陆续出现了取消、暂停和延期的情况,企业预计出口额及出口量将会有所下跌,或将选择调减开台率。

二、生产恢复情况

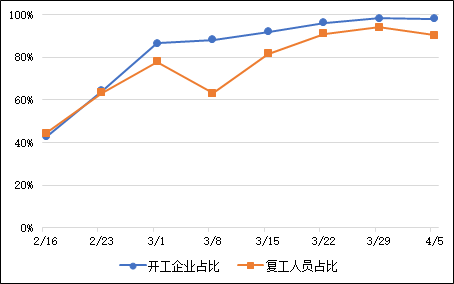

第五周,棉纺织大企业坚持社会责任为己任,带动行业复工复产。参与调查的棉纺织企业中,有98.0%的企业已开工,已复工人数占正常生产情况下用工人数的90.3%,如图1所示,企业开工情况与第四周基本持平,人员复工情况下降3.7个百分点。

图1棉纺织企业开工及人员到岗情况

注:填报的数据的大企业为主,统计得到的企业开工率预计比实际情况高。由于每周填报的企业会有所不同,相关结果仅供参考。

从产能利用率来看,52.38%的企业产能利用率达到80%以上,较第四周下降7.14个百分点,受出口订单的影响愈发明显,原本产能利用率较高的部分企业已经开始适当调整班次、降低开台率。

表1棉纺织企业的产能利用率情况

三、产业集群生产恢复情况

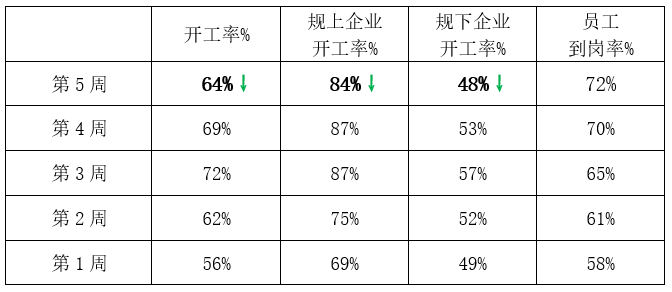

根据中棉行协对棉纺织产业集群开工情况的跟踪调查,截至4月6日,从被调查集群提供的情况看,受外贸形势影响,集群企业生产继续放缓,企业平均开工率、产能利用率均明显下降,员工到岗率小幅增加,如表2所示。

表2棉纺织产业集群恢复生产情况

数据来源:各棉纺织集群办中国棉纺织行业协会

第五周棉纺织集群企业开工情况主要呈现以下特点:

(1)集群企业平均开工率64%,较上周下降5个百分点。其中,40%的集群订单减少幅度在50%以上。总体看,织造产能利用率下降幅度大于纺纱产能利用率。直接出口布产品的企业订单基本已取消或延缓,间接出口或下游客户产品出口的企业订单普遍下降50%以上,以内销为主的企业运行相对稳定。

(2)从企业规模看,规下企业受影响程度大于规上企业,规上、规下企业开工率分别较上周下降3和5个百分点。多数集群反映,规上企业开始限产减产,个别企业出现主动停产现象;规下企业开工率已跌至五成以下。为减少出口订单取消带来的影响,企业加紧洽谈国内订单,努力开拓国内及非突出疫区等新市场。

(3)从人员到岗情况看,集群企业人员平均到岗率在72%左右,较上周略有增加,主要为异地员工和前期招聘人员到岗。目前,除个别重要缺工岗位,企业已基本暂停招工。部分集群政府为切实支持企业复产,为在岗人员免费发放口罩,协助企业做好疫情防控工作。

四、经营情况

问卷还对企业经营情况进行了调查。80.0%的棉纺织企业表示订单不足是企业复工复产过程中面临的主要问题,62.9%的企业表示正面临客户取消或暂停订单的情况。

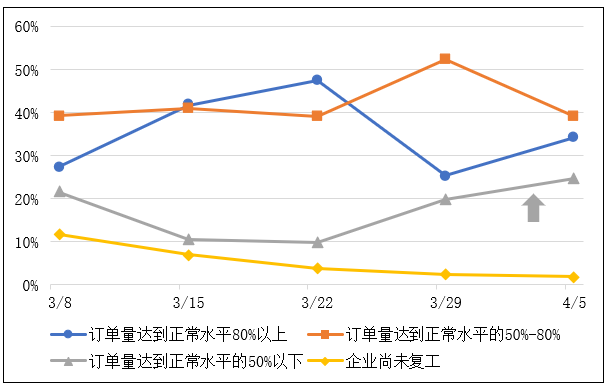

从最新调研结果看,订单量低于正常水平50%的企业呈持续上升的趋势,如图2所示。其中,75.0%的企业出口订单不到正常水平的一半。

图2棉纺织企业订单恢复情况

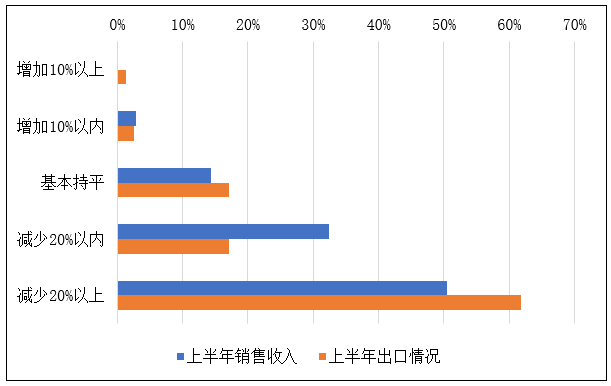

通过问卷,棉纺织企业对2020年上半年销售收入、出口情况进行了预判。随着疫情在全球范围扩散,直接出口订单明显减少,进而向上游传导,间接出口订单同样不容乐观,客户拒收货物、拒付货款的现象频繁发生,加剧了棉纺织企业资金周转压力。企业认为疫情对棉纺织行业上半年销售收入、出口情况的负面影响会较第一季度更加严重,市场信心明显下降。50.5%的企业认为上半年销售收入将较去年同期减少20%以上,认为出口额将较去年同期减少20%以上的企业占比达61.8%,如图3所示。预计全球疫情紧张气氛将持续3-4个月,受此影响外贸企业或将面临至少4-6个月困难期。

图3 2020年上半年销售收入及出口额较去年同期变化情况的预判

五、产业链情况

第五周,纺织服装行业参与调查的全部企业中,有98.3%的企业已开工,已复工人数占正常生产情况下用工人数比重的90.9%,较上周分别下降0.3和3.8个百分点。

1、棉纺织上游原料供应情况

棉纺织上游原料方面,棉花供应充足,石油价格仍处于低位,化纤短纤价格不断走低,受需求缩减影响,化纤企业库存高企,减产意向增强。在下游市场的持续低迷的情况下,目前棉纺织原料处于供大于求的情况。

2、棉纺织下游运转情况

国际市场带来负面情绪逐步从下游向上传导,订单量下降或被取消是棉纺织产业链普遍面临的问题之一。织造、家纺、印染等环节,逐步出现限产或鼓励工人轮休减产的情况。

家纺产品是棉织物重要的终端产品之一,据中国家用纺织品行业协会调查显示,订单不足、销售不畅、资金链紧张是当前家纺企业面临的突出问题。从3月18日开始,很多出口企业收到欧美客户延期发货通知,甚至有些海外客户取消了近两个月的订单,以外贸为主的家纺企业出现库存增加、资金周转困难等问题,部分以欧美为主要市场的出口企业将陷入停产或减产的困境。

六、在线信息反馈

自2月14日起,中棉行协开通防控疫情、恢复生产在线服务平台(简称“在线信息”),截止4月5日,累计收到130余家企业170余条信息。与此同时,中棉行协通过多种途径,对当前市场关注的话题进行了了解。

受全球疫情爆发影响,订单问题在产业链中快速传导,起初只是外贸订单受影响,随着部分企业外销转内销,内需市场也迅速饱和,企业产销受阻,面临资金链断裂的风险,主要有以下方面。

1、订单严重不足,外销订单受疫情及汇率影响基本暂停或取消,内销订单均多为去年底签订的订单,近期因原棉、化纤价格降幅较大,市场整体观望情绪较重,基本无实质性订单。上、下游产业链复工程度不一致,使得下游企业开工率受到影响,企业难以连续正常生产;

2、库存大幅上升。因订单不足,为了保证正常生产经营,很多企业选择生产常规品种,但常规品种在销售环节竞争压力大,造成近期各纺织企业纱、布库存上升较快,部分企业只能再次关停部分设备,选择限产;

3、流动资金短缺。因疫情放假时间较长,复工后订单恢复缓慢,造成库存积压,纺织企业无进项收入,流动资金严重短缺,部分企业已无法保证生产经营正常进行;

4、扶持政策落实程度不一。据参与调查的企业反映,银行对国家优惠政策的落实情况不甚理想,有些甚至暂时没有执行,抽贷、压贷现象时有发生,本金、利率要求按期归还,利率方面仅部分地区银行有小幅优惠。纺织企业既无销售收入,又无融资资金,或将加剧部分纺织企业复工又停工的情况发生。

来源:中棉行协;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录