近期国际市场传出本月美方或延迟对中国2500亿商品新征关税的实施,而作为交换中方将在近期适当进口美国农产品,而这些细节或在9月中旬的中美副部级经贸磋商中落定,这在意料之外却又在情理之中。全球大豆低价而连盘高价的背离很难长期存在,在经历过2018年下半年的行情后,产业+资金的集体翻车事故发生的概率越来越低,毕竟伤疤还在隐隐作痛。此消息一出,我们关注到了市场的四季度缺口逻辑弱化,且伴随着汇率的快速走升,以此给到国内豆粕期货双重压力,其中盘面01合约最终对前高突破未果,反而开启新一轮的寻底阶段,本期的点评以USDA的9月报告前瞻为主。

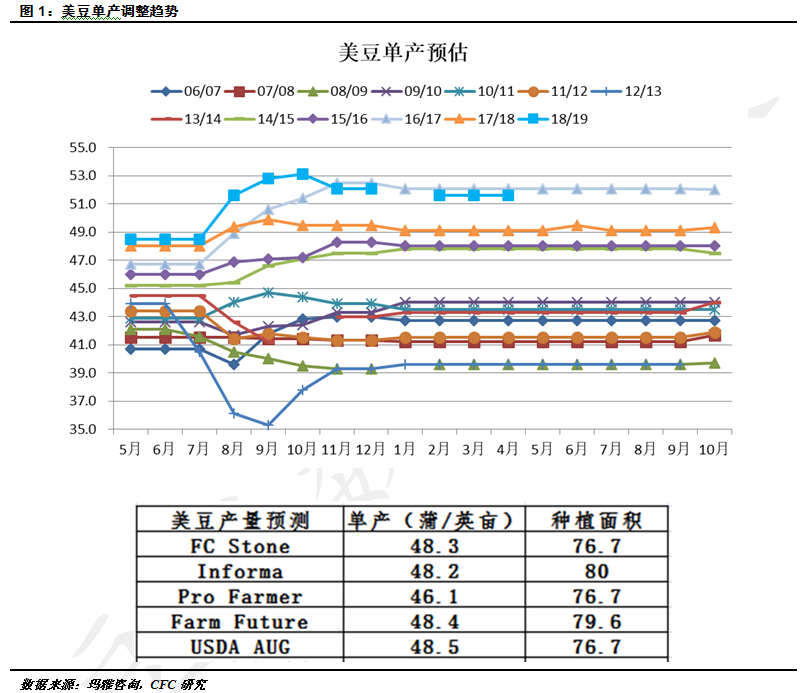

单产利好大概率一步到位

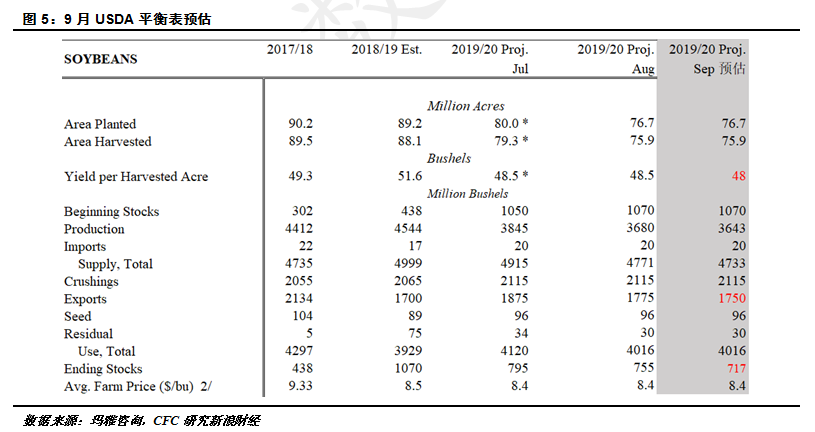

从我们长期对USDA调整单产的习惯上看,9-次年的USDA Final调整大概率是先往一个方向打满预期,而后向均值回归,反而向一个方向的趋势性调整比较罕见,也就是说9月份公布的单产极有可能是美豆2019/20年度偏低的一个值。在近期各大机构都纷纷对单产做出预测,但雷同的是对单产的悲观情绪在显著好转,9月初FC stone的大豆单产预估从上个月的47.2上调至48.3,因此本月的单产在早霜迟迟未现的背景下,USDA报告预计不至于大幅调低单产,我们谨慎地把本月单产预估到48蒲每英亩。

站在浩浩荡荡的增产趋势面前,市场对美豆的生长能力是非常敬畏的,特别是经历了2017年大旱之后美豆非但没有大幅减产到47下方,反而到了49.1(2017年大豆核心生长期优良率仅为62%上下),因此当我们看到市场对Pro Farmer的46.1反应迟钝,且后期CBOT市场迟迟没有上涨的时候,往往需要反思市场交易逻辑的进化:本轮美豆对供应问题的交易或阶段性来到了末期,或者说需求问题更亟待解决,而在本次单产数字公布之后,美豆的恢复生长能力值得关注,实际的Final值或高于市场预期。

美豆出口前景依旧黯淡

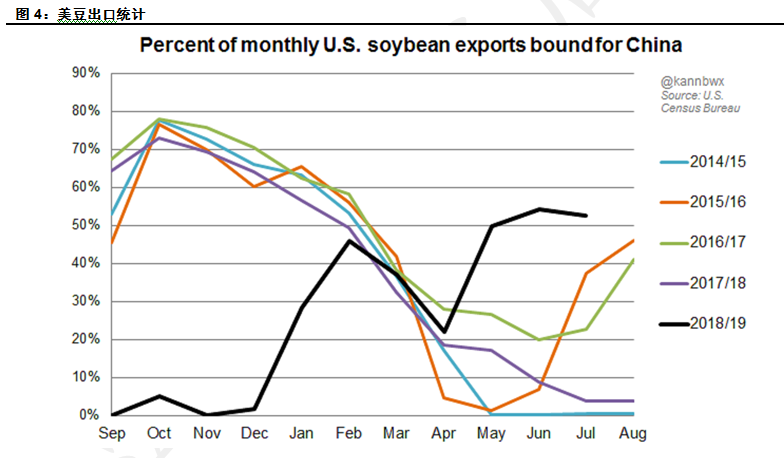

截止最新的出口报告,新季美豆的提前预售仅仅640万,而往年同期的销售已超过1500万吨。此外,虽然最近中国的买船有了些动作,前往中国的美豆占比逐步回升,但对旧季出口疲弱的弥补无济于事,根据我们统计2018/19年度美豆共计实现出口4618万吨,基本符合前期USDA预估,但在当前的超低美豆价格都没有引致需求上升及订单增加的局面,我们预估本月的美豆出口预估或再度被调低,有可能下调至17.5亿蒲。

里子有了但面子却没了

人活一世,有的成了面子,有的成了里子,都是时势使然——《一代宗师》。不断好转的供需平衡表却没有给美豆带来国际资金的重新定价,市场信心是涣散的,最该交易供应的农产品反而在交易需求,5%的供应缩减竟然被需求的悲观预期完全冲抵,这是很多做研究的人想不到的,但在我看起来,里子就是里子,面子迟早能涨回来,目前的基金持仓-7.2万手左右,看不到进一步增仓下行的逻辑支撑。那么请看官注意,即使本次我们预估报告可能利好的程度是低于预期的,但市场的正向反馈或比预想中激烈,只是这暂时还不能构成支撑豆粕大涨的理由,但本周4个交易日中M01合约寻到一个底部,适当参与反弹笔者是认可的。

截止上周四,全国纳入统计 120 多家油厂豆粕成交总计60.92 万吨(上周成交 109.41 万吨),日均成交 15.23 万吨,低于上周的 27.353 万吨,增幅 0.84%。本周豆粕成交转淡,主要是下游贸易商经过前两周补货后,库存回到正常15 天水平,且豆粕价格大幅下挫,市场观望情绪浓郁。本周油厂榨利先抑后扬,总体与上周五基本持平,其中巴西 10 月进口大豆压榨利润微升至 130 元/吨(上周五为 126),美湾为-403元/吨(上周五为-407),美西为-343 元/吨(上周五为-337)。截止 8 月 30 日当周,沿海油厂豆粕库存回升至 77.66 万吨,较前一周升 6.14%,但低于去年同期 118.8 万吨,鉴于本周油厂榨利冲高回落,豆粕现货成交缩量,豆粕去库存速度放缓。

美国气候预测中心(CPC)发布的气象展望显示,未来一周中西部地区气温接近高于正常水平,降雨量总体低于正常水平,但分布差异大。9 月 7 到 9 日飓风将给南北卡罗莱纳州带来高达 15 英寸的大雨,在其他地方,活跃的西南季风将给美国四个边角区(Four Corners)带来零星阵雨,太平洋西北、洛基山北部以及美国平原、西部玉米种植带和中西部的北部地区将出现小到中雨,但是美国平原的南半部、密西西比南部、田纳西、内华达南部以及俄亥俄河谷东部、大湖区东部等地没有或者很少降雨。美国南三分之二以及西北部的气温偏高,北部平原到东北部地区的气温偏; 10 日到 14 日期间美国北三分之一以及阿拉斯加大部分地区的降雨高于正常,但是东南部地区降雨几率降低,当前作物长势远落后于正常水平,秋季若出现早期霜冻可能会对作物产生重大影响。

在上周提示豆粕上涨空间有限之后,本周受到中美关系缓和、及汇率走升等因素压制,盘面回落至2900下方,紧接着现货成交重回低迷,说明8月下旬的高提货主要是补库引致的,备好安全库存之后不看进一步旺盛需求,而本周油厂压榨量的下滑正好佐证了需求的不济。目前多头南美贴水和汇率的逻辑或被市场主流交易逻辑摒弃,而对美豆供应紧缩的交易告一段落(谁都知道15%的产量,2000多万吨的美豆没了),预期下周豆粕期货仍将承压,进入寻底阶段。下方2830以下视为强支撑,可考虑逢低试多,但在需求有疑虑、中美关系易变的环境下,多头在01合约上发动大行情的概率逐步降低,不过在压榨显著回落之后,豆油或再成为大豆进口成本推升之后的多头主角。市场分歧在于:一是9月中旬的中美副部长级商贸磋商动态;二是USDA报告是否能引致阶段的利空出尽;三是阿根廷大豆出口能力和豆粕对华出口批准时间;四是国内四季度豆粕需求情况是否进一步恶化。(农产品期货网特约分析师——田亚雄,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录