9月USDA报告数据显示,2019/20年度全球大豆产量小幅下降至3.4139亿吨,位居7年以来第三,值得注意的是消费量增加至3.5341亿吨,期末库存下调至9.919亿吨,对应的库存消费比为19.73%,虽然2019/20年度全球大豆库存消费比逐月下调,但是仍处于近7年以来的较高水平,预计2019/20年度全球大豆仍然保持偏松的供应格局。

美新豆库存预期下降

今年美豆播种期间受到强降雨天气的侵袭,导致作物播种工作推迟近半个月,并且错过最佳种植期,美国农户选择转种其他作物或弃耕,因此USDA报告中不断下调美豆的种植面积,最新数据显示2019/20年度美新豆种植面积为7670万英亩(6月末预估数据为8004万英亩),较上年度相比减少1250万英亩,降幅为14.01%。

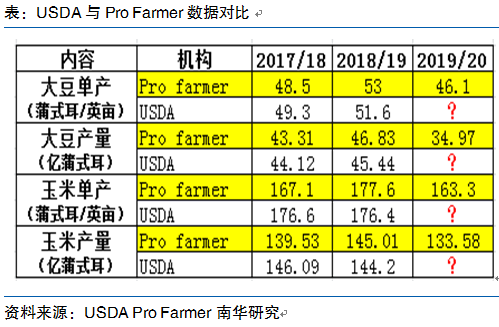

美豆播种推迟及生长期天气阶段性影响,致使优良率维持在54%左右,远低于往年同期水平,因此9月份USDA报告再度下调美豆单产数据为47.9蒲/英亩,美新豆期末库存下调至6.4亿蒲(市场预期6.61亿蒲式耳),目前来看2019/20年度美豆高库存压力有所释放,居于近7年以来第二高位。Pro Farmer巡查调查预计,2019/20年度美豆单产46.1蒲,产量34.97亿蒲;美国玉米单产每英亩163.3蒲,产量133.58亿蒲,相比之下USDA供需报告美豆单产为47.6蒲/英亩,玉米单产为168.2蒲/英亩。现阶段新豆逐渐进入鼓粒成熟期,且10月初收割工作陆续开启,若近期美国中西部降雨量天气持续,在收割前影响作物品质,预计10月份USDA报告将下调美豆单产至47.5或47蒲,那么其他数据不变的情况下,对应的美豆期末库存为6.12或5.743亿蒲,届时将提振美豆期价。

南美大豆供给宽松

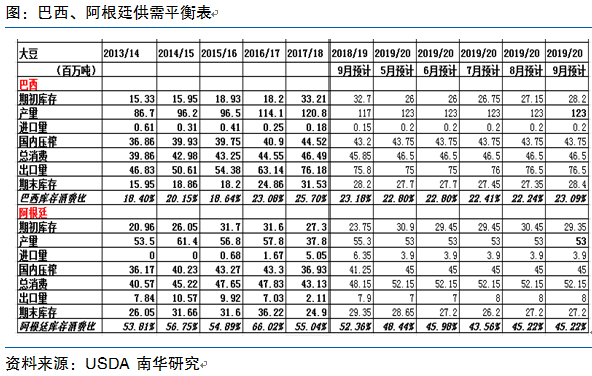

旧作方面:巴西旧豆供给宽松,9月份USDA供需报告显示2018/19年巴西大豆产量预估值为1.17亿吨,其中USDA报告中的巴西出口预估为7580万吨,相比之下巴西油籽加工协会预计2019年巴西大豆出口量约为7200万吨。根据巴西海关数据显示1-8月份巴西大豆出口量约为6863.35万吨左右,其中输送到中国为4040.42万吨,占比约为58.87%,按照市场预估最小值7200万吨估算,预计仍有200万吨左右的大豆供给中国市场。阿根廷旧豆出口增加,9月份USDA供需数据显示2018/19年度阿根廷大豆产量为5530万吨,较去年同比增长46.29%,其中2018/19年度阿根廷大豆出口为790万吨,其中1-8月份输送到中国为413.2万吨,较去年同比增长291.86%。

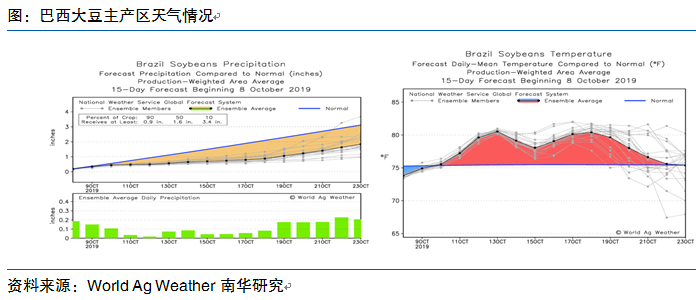

新作方面:巴西新豆种植面积预期增加,9月份中下旬开始巴西农户开始陆续播种新季大豆作物,各分析机构开始预测2019/20年度巴西大豆的播种面积——Agrural预测数据显示2019/20年度巴西大豆播种面积将达到3630万公顷,比上年提高1.1%;福四通表示巴西新作大豆面积预计将增至3640万公顷,较上年增加1.6%。尽管巴西大豆种植面积预期增加,但是9月中旬开始巴西大豆主产区降雨量偏少且气温偏高,导致部分地区土壤干旱。最新天气预测显示,未来几周巴西西南部大豆主产区仍持续干旱,如马托格罗索和帕拉纳州等地区,因此干燥天气可能迫使农户推迟大豆种植时间,由于播种耽搁可能降低大豆的单产水平,预计在后期巴西大豆播种期,将出现阶段性的天气炒作。

阿根廷新豆产量预期稳定,布宜诺斯艾利斯谷物交易预计2019/20年度阿根廷大豆播种面积预计为1760万公顷(上年度1770万公顷),对应产量预计为5600万吨,相比之下9月份USDA预计产量为5300万吨,目前来看阿根廷新豆产量预期维稳。综上所述,无论是旧作还是新作,巴西和阿根廷整体增产,且大豆出口能力得到恢复,南美大豆及其副产品供给宽松。

美新豆对华出口好转

中美贸易摩擦已持续一年半之久,在此期间我国买家采购美豆意愿较为清淡,最新数据显示2018/19年度美国对华大豆销售总量(已装船和尚未装船的销售量)为1417.9万吨,较去年同期的2786.1万吨减少49.1%。新豆方面截止到9月19日,2019/20年度美国对华大豆销售总量(已装船和尚未装船的销售量)为205.5万吨,较去年同期的139万吨提高47.8%。今年8月份中美表示互相加征新一轮的贸易关税,此次对应的是两国全部流通的贸易商品,至此中美贸易摩擦再度升级,市场担心美新豆的出口销售情况,然而9月初中美贸易代表电话会谈,双方表示将于10月份举行第十三轮贸易磋商,且商务部消息证实,我国买家开始对美11月和12月份的大豆询价,中国重返美豆市场,市场传言近期重新采购美豆的量约为200-300万吨,也有称“相当规模”的美豆量约为600万吨,目的是完成此前承诺的2000万吨。

中美贸易摩擦仍存在不确定性,但是中美双方对即将举行的第十三轮贸易磋商均富有诚意——首先,中美月初通电话后,商务部发言人首次在表述中用了“认真磋商”和“实质性进展”等词语;其次,9月11日美国推迟加征新一轮关税的时间,由原来的10月1日推迟至10月15日,与此同时中国国务院关税税则委员会公布第一批对美加征关税商品第一次排除清单;再者,双方在9月20日前后举行副部级磋商,且此间美国贸易代表办公室官网公布了三份对中国加征关税商品的排除清单涉及400多项商品;最后,我方有关部门表示,支持相关企业继续按照市场化原则和WTO规则,自美采购一定数量大豆、猪肉及制品等农产品,国务院关税税则委员会将继续对上述采购予以加征关税排除。在中美互表善意的背景下,预计第十三轮贸易磋商两国或有所让步,若两国贸易谈判取得实质性进展,那么美豆库存压力将缓解,若双方未能取得实质性进展,那么美豆将继续失去中国市场,其高库存压力依旧会压制期价走出收割低点后的反弹空间。

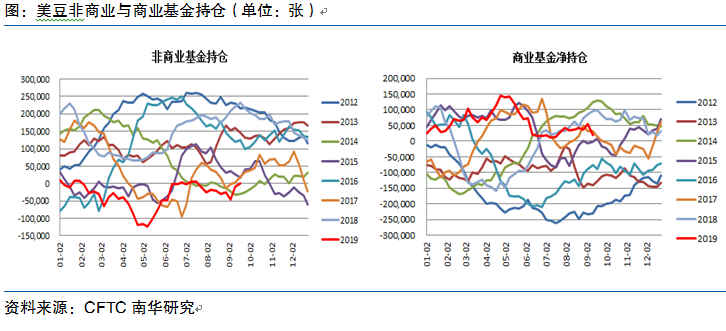

基金净空持仓有所减持

三季度CFTC基金在美豆上依旧维持净空单,虽然呈现反复的态势,但是与上季度相比,总体上净空单有所减少,此间对应美豆指数维持在860-940美分区间震荡,目前来看,美豆呈现弱势反弹态势,预计基金将配合期价呈现净空减持。从期货基金持仓角度来看,非商业基金呈现先减-增-减净空单的态势——7月份因中美贸易出现缓和迹象,基金持仓从净空转为净多,但是随后两国贸易紧张关系再度升级,以及天气状况良好,拖累美豆期价创出阶段性低点,基金持仓再次转为净空,近期中美两国互表善意支撑美豆期价,非商业基金先行空头主动离场且由空翻多。

中美贸易摩擦仍存在不确定性,即使两国就农产品贸易达成实质性协议,但是在年末之前预计我国采购美豆的数量也难以令美豆的高库存压力得到释放,因此在缺少多头基金主动大幅增仓的推动下,预计短期内难呈现大幅攀升的行情。若两国不能取得实质性进展,美豆高库存压力依旧打压美豆期价,基金将再次大举进空,届时美豆期价将再次逼近850美分附近。

美豆季度库存报告利多

受中美贸易摩擦影响导致美旧豆对华出口销售远低于往年同期,美豆高库存始终制约美豆价格,9月30日USDA季度库存报告,截止9月1日当季其中大豆库存9.13亿蒲(这是9月1日当季同期记录的最高水平),此前市场预估为9.80亿蒲,去年同期为4.38亿蒲。美豆季度库存数据创出同期最高水平,但是远低于此前市场预期,因此在报告公布后美豆指数收涨2.26%,随后交易日延续涨势,指数反弹至920美分之上,涨幅达到1.42%。虽然近两年美豆库存高企始终制约美豆期价,然而在市场逐渐消化后,美豆期价整体呈现底部重心上移态势,并且随着中国逐渐恢复采购美豆步伐,加上美新豆产量预期下降,预计四季度美豆库存压力将得到部分释放,届时提振美豆期价。

中美贸易摩擦仍然是主导美豆期价走势的主要因素,若即将举行的第十三轮贸易磋商就农产品贸易方面取得进展,我国恢复采购美豆的节奏,届时缓解美豆的高库存压力,加上美豆季度库存数据低于预期,美新豆单产和产量下调的预期以及巴西播种期天气阶段性炒作提振,美豆期价指数有望升至950-980美分,若中美两国尚未取得实质性进展,美豆缺失了最大的买家,那么其高库存压力依旧会压制期价走出收割低点后的反弹空间,预计底部震荡区间为850-900美分。(农产品期货网特约分析师——何琳、王艳茹,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录