“不断探底的大趋势夹杂着因出栏节奏而出现的价格起伏”是我们半年报中对下半年大趋势的刻画。随着下半年兑现的产能处于增长阶段逐渐成为市场的共识,趋势性的看空或许是目前盘面的主流,那么多头的机会在哪里?我们认为有两点,一是需求开始持续性的转好(边际增幅开始大于供应的边际增幅)并且伴随着对高价猪肉敏感性的降低;二是出栏节奏(压栏、二育)及需求短期(中秋国庆、腌腊)的变化。前者对盘面的影响偏向于长期,而后者则偏向于短期,以之前文章中的供需定量推导来看,前者在今年的行情中发生概率不大,因此本文主要考虑后者在下半年行情中所起到的作用。

标肥价差与二次育肥

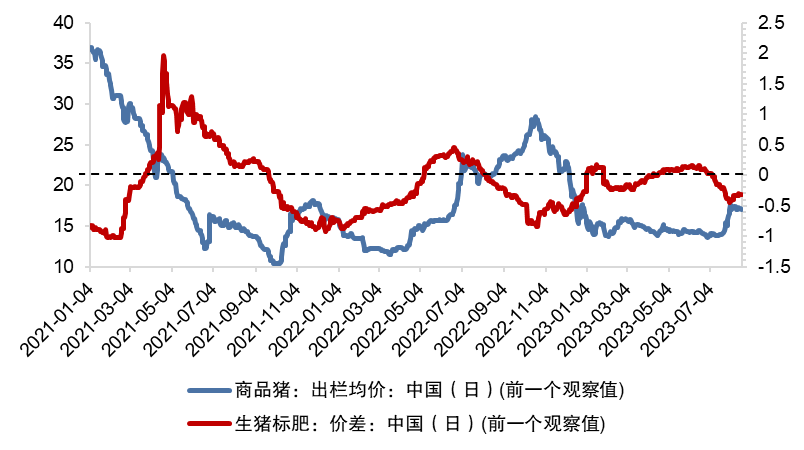

标肥价差是标猪与肥猪价格之差,反映了大猪相对于标猪在供需上的松紧程度。生猪期货上市以来曾出现过4次标肥价差的逆转,前两次出现在产能下降以及体重去化的阶段,后两次出现在产能上升以及体重去化的阶段,可以看出体重的持续去化是导致大猪数量减少的主因,而需求短时间内的稳定使得对大猪的相对需求开始上升,这就造成了标肥价差的逆转以及二次育肥的进入,而二次育肥的进入在短时间内减少了市场上生猪的供应量,推动了价格的上涨,这也是为什么每次标肥价差的逆转都出现了一段时间价格上涨的原因,但二次育肥的介入和价格的上涨两者之间只是充分不必要的关系,产能才是决定价格的充分必要条件。从历史上来看,二次育肥能推动价格上涨,但价格上涨的持续时间则由产能决定,这也是为什么今年两次标肥价差的逆转(处于产能的上升期),不管是在二次育肥还是在价格上涨的持续时间上都比较短的原因。

本轮二育、压栏的市场行为是较为合理的,因为今年利润的持续亏损,降重是市场养殖户一直延续的策略,标肥价差在7月底的提前逆转(相比去年、前年都有提前)确实说明了目前市场上大猪的紧缺,但问题在于目前市场上标猪不缺,标猪价格上涨只能依赖于二育导致的短期供应缩量,而二育又因产能的问题不可能持续进入,这就导致这波高位的价格或不能持续维持,这也是在之前文章中我们的观点。但在前文中,我们仅阐述了本轮二育的不可持续性,并没有对之后下半年的二育行为做出可能性的推导,因此接下来我们将对二育行为的推演做一些补充。

图1.标肥价差与生猪出栏均价

数据来源:南华研究

二育推演的补充

我们认为未来二育行为将以长、短两个主线进行。

从“短”的视角来看,二育目前呈现出的是“短平快式”的滚动出栏,而从“长”的视角来看,未来下半年对大猪需求处于天然的季节性红利上,普遍越往年底对价格的期待就越大,这就会造成只要价格合适,二育养殖户就会抓猪进行二育,下半年的二育或许将呈现长期性。那么要对该形式进行推演,其要点就在于对关键时点与价格的判断。本轮二育在7月底8月初有规模性的进入,根据前期文章对二育成本利润的测算,我们把不同时机入场的二育户进行分类,第一类是在7月底抓猪成本在14.4附近的,我们把这批养殖户定义为A,第二类抓猪成本在15.5附近,定义为B,第三类则在接近17的位置,定义为C。

A类养殖户成本低,较为自由,少数在8月初17位置就愿意出栏,多数会选择在开学季前择机(价格在16附近及以上)出栏,兑现利润,但这部分养殖户总体数量较少。B类养殖户二育成本基本在15.56左右,倾向于在需求短期增加的开学季前出栏,而对价格则可能要求在16.5-17.5左右,如果价格未到达B的心理价位,那么其可能会继续二育至中秋前出栏,假设价格合适,两者都选择在开学备货阶段出栏,那么虽然开学季需求会短暂增加,但供应增加幅度应该会超过需求,反而可能造成备货阶段价格水平震荡或小幅下跌,而价格不合适,B就会选择在中秋前出货,那么备货阶段价格反而可能会小幅上涨。这是开学备货季前行情的推测。

对于C来说,目前就处于小幅亏损状态,其期待中秋国庆前的备货对价格的提振,其成本在16.5附近,那么17.5及以上的价格是其较为乐意出栏的价格,而9月初-9月中下旬,产能处于兑现的最大上升期,这决定了价格很难有进一步的突破,因此我们判定这段期间价格将震荡向下(由于有对后市价格的期待,压栏二育会进行短期供应的调节,因此不太可能急速下跌),或许很难有利润,那么部分C可能会认亏出栏,部分C会继续育肥到腌腊季节,这段时间如果价格能够下跌到15.5附近及以下,我们认为新一批的二育户D(AB前期二育盈利会再次入场)会逐步进入,那么总结来看,这个阶段处于需求的恢复期,但是供应增加的巨大压力很难使得价格向上突破,甚至会出现下跌,不过由于对后市腌腊有期待,D和压栏会在一段时间内调节供应量,价格震荡下跌概率更大。而C在月底出栏量其实很大程度上决定了中秋国庆的行情,如果月底C利润亏损或较低,那么其出栏不会太多,那么临近双节价格反而有可能出现小幅反弹向上。

中秋国庆之后到腌腊季节,理论上是天气变冷,对大猪需求持续增加的阶段,但值得注意的一点是今年的厄尔尼诺气候,其一般始于前一年的冬季(去年冬季低温天气来的较晚,腌腊需求一拖再拖,最后又被疫情打破),然后缓慢增长,并在冬季达到最强,今年属于东部的非典型厄尔尼诺,到秋冬季,如果随着南方涛动后续回归负相位并得到加强,我国的西南地区和江南流域将可能获得有利的降水和偏暖的气温,因此大概率今年的冬季是一个暖冬,那么这段时间腌腊需求的增长可能有限,供应仍处于增长之下,我们预期价格仍将维持震荡下跌趋势,除非腌腊需求如去年一般被证伪、二育停止进入,前期大猪开始释放,价格才可能迎来一波大的下跌。如果价格震荡下跌,那么新的二育户E或许会入场来赌过年行情,而C基本会在这个阶段择价出栏,少部分会挺到春节。

腌腊到春节期间,剩余的C和多数D等二育户在腌腊季节找不到合适价格,那么其会选择在春节前集中释放,E则必定在春节前出,那么在我们判断腌腊季节价格可能会跟去年表现相似的情况下,这段时期可能会迎来一波大跌。

图2.东部型厄尔尼诺与中部型厄尔尼诺全球温度对比

数据来源:相关文献整理南华研究

疫情因素

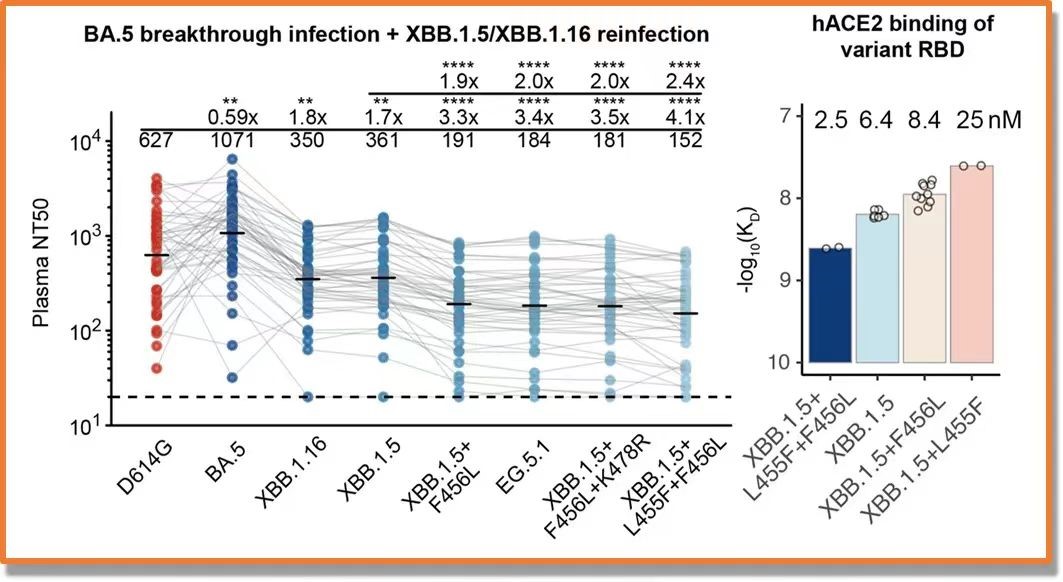

前期我们做过一期疫情系列的专题,笔者认为疫情也是影响了去年腌腊季需求的一大重要因素,因此把新冠疫情因素也考虑进来,考虑其是否在今年冬季又会有一波大流行来对今年需求造成影响。目前我国新冠病毒流行株主要是EG.5.1,可以理解为XBB1.5+S:F456L突变,下图是曹云龙教授对EG5.1抗体的中和测定,可以看出打完三针疫苗、感染一次BA.5,再感染一次XBB.1.5/XBB.1.16的受试者血浆对EG.5.1的NT为184,明显低于BA.5(NT50)的1071、XBB.1.16(NT50)的350和XBB.1.5(NT50)的361,也就是说其免疫逃逸能力有了进一步增强,或者说至少在中和抗体层面,前期的感染经历并不能完全保护住前期感染者免受EG.5.1感染。并且在曹老师的论文中预测了今年冬天的流行版本——刺突蛋白L455F+F456L+K478R的突变,这三者的组合带来较高的受体亲和度,还有空间容纳更多的逃逸突变,因此今年冬季有概率会迎来一波大流行,但与去年集体爆发相比,今年或呈现波浪式,但对需求的影响是必定存在的。

图3.BA.5、XBB1.5/XBB1.16突破感染者血清对EG.5.1抗体的中和测定

数据来源:相关文献整理

总结

总结一下,我们认为下半年的行情大趋势是下行的,但中间的波动反弹则由二育的节奏来决定,而二育会以“长”“短”两个主线进行,需要关注的时点包括开学季、中秋国庆、腌腊以及春节,而这每个时点的备货期可能是价格反弹的起点,中间的时机我们认为价格震荡下跌概率较大,同时也伴随着新二育的入场。特别需要注意的是国庆-腌腊、腌腊-春节这两个时段,叠加也需要考虑冬季疫病因素影响,因此我们对两个节点做了更详细的分析,分为以下三种情况:一是暖冬成为事实,疫情未大流行,这时产能供应增加,对大猪需求增长有限,二育出栏拖至春节前集体出栏,春节前行情或呈现大跌;二是暖冬叠加疫情,需求提前证伪,产能供应增加,二育或提前出栏,腌腊季节价格或呈现大跌;三是两者皆未发生,但产能增加是确定事件,二育分别在腌腊季和春节期间滚动出栏,需求增加,价格维稳或呈小幅震荡下跌。

最后针对这种情形,把握二育节奏进行波段操作是理想的策略,但是对二育节奏的把握极其考验投资者的能力与专业,因此对目前上有顶下有底的震荡行情更加推荐场外期权的运用,在国庆前推荐买入雪球期权或固定赔付向下敲出累计期权,而在上面提到的重要时点,逢高布局空单,设好止损位或者海鸥看跌更加保险。(农产品集购网特约撰稿,作者:南华期货边舒扬 王一帆,转载请注明来源,否则将依法追责。)

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录