广东饲料杂志,作者:林国发

一、国际油料供应状况

美国农业部发布10月份月度供需平衡表2015/16全球油籽产量预计为5.31亿吨,较上月上调了390万吨。报告中大豆、油菜籽,葵花籽和花生的产量均上调了,其中全球大豆产量为3.205亿吨,较上月上调90万吨,主要在于巴西产量的增加抵消了美国、印度和乌克兰地区的减产。巴西大豆产量预计达到创纪录的1亿吨。

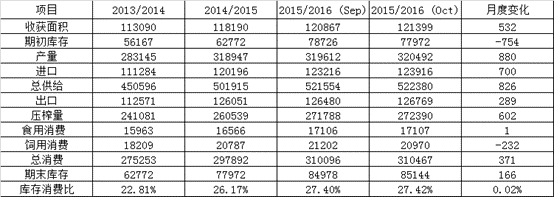

全球大豆供需平衡 单位:1000MT, %

全球油料特别是大豆经过过去3年的产量快速增加,增幅有所放缓,但全球大豆结转库存仍偏高,2015/16年度结转库存达到了8514万吨,库存消费比为27.42%。

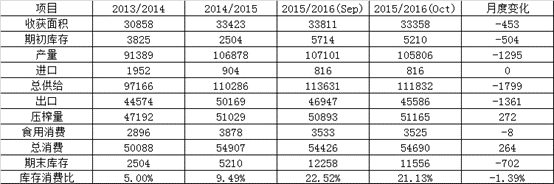

美国大豆一直主导全球油料特别是大豆及豆粕价格走势。10月份月度供需调低了美国大豆15/16年度结转库存至1156万吨,库存消费比为21.13%。报告中预计2015/16年度美国大豆季度平均价格预计为8.4美元-9.9美元/蒲式耳,与上月预测持平。美国豆粕季度平均价格预计为310美元-350美元/短吨,与上月预测持平。

美国大豆供需平衡 单位:1000MT,1000HA, %

巴西目前为全球第二大大豆生产国,10月9日巴西商品总公司发布新年度大豆产量上升至在1.001-1.019亿吨区间。展望播种面积情况为扩种面积在1.7%-3.6%之间。全球油料价格大跌同时,谷物价格也出现大幅下跌,巴西内陆运输费用居高不下,当前大豆种植效益仍好于玉米。巴西货币雷亚尔疲软为大豆出口创造了有利条件,CONAB预计2015/2016年度出口量为5300万吨,较去年提高220万吨。

全球油料供应充裕,养殖需求出现放缓,油料需求过剩,打压了美豆价格。美豆四季度突破1000美分/蒲式耳概率极低,出现后期出现异常性天气影响南美大豆播种以及中国及东南亚的蛋白需求快速增加,拉动美国大豆出口爆发性增长情况出现,目前来看两种可能概率均较低。

二、国内大豆进口情况及成本变化

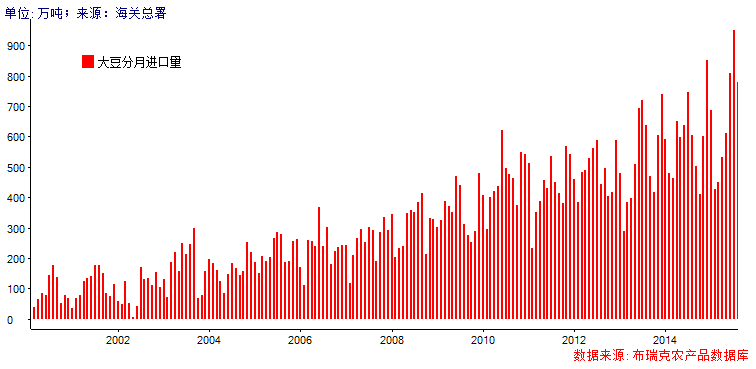

中国作为全球大豆第一大进口国,中国大豆进口需求极大影响了全球大豆进口贸易,2014/15年度中国大豆进口量达到了7830万吨,其中7月单月进口达到了950万吨天量。我国大豆进口持续快速增加,特别近两年来由于国产菜粕、棉粕及其他杂粕类产量快速下降,大豆进口压榨豆粕补充上述市场份额,但随着后期我国饲料蛋白需求放缓,加上菜粕、棉粕产量已经进入较低水平,继续萎缩腾出市场空间缩小,豆粕需求增速也将相应放缓。预计2015/16年度国内大豆进口量在7800-7900万吨左右。

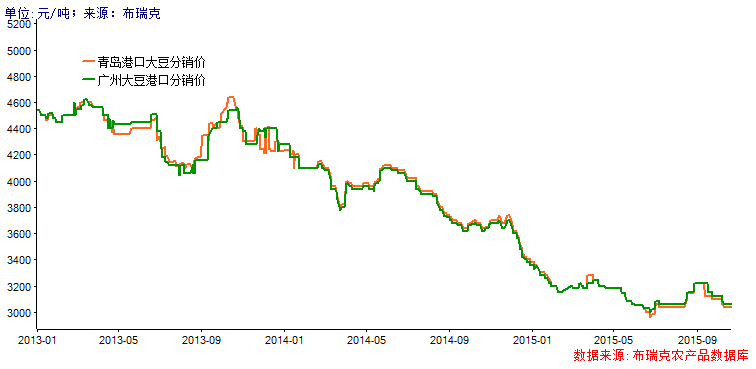

国际大豆价格持续走低,中国进口大豆成本下降,按照当前国际大豆价格折算11月美国大豆理论进口完税成本在3100元/吨左右,明年2月份巴西大豆理论进口完税成本下降至2900元/吨。

大豆进口成本走低,国内豆粕生产成本跟随走低。国内养殖行业需求下降,油厂豆粕销售难度增加,按照当前美国大豆进口完税成本,大豆压榨利润仍偏低,大豆压榨利润理论值-50-50元/吨左右,油厂大量进口大豆意愿不足,部分进口订单转向巴西2月远期大豆。

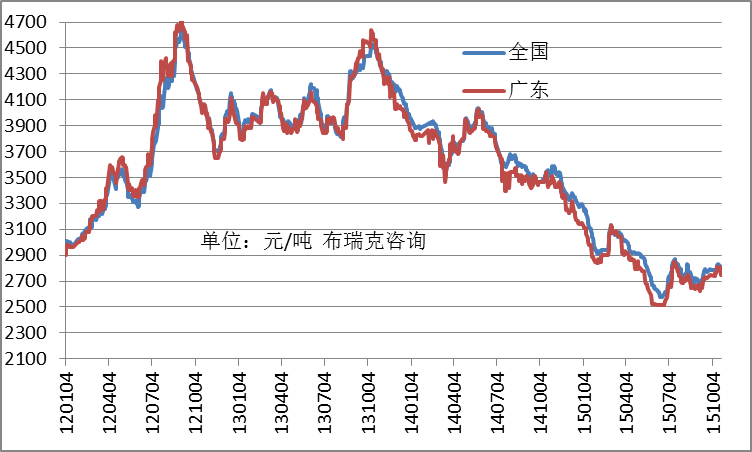

进口大豆成本下降,2014年3季度后,国内豆粕价格一直维持弱势运行,即使出现阶段性价格反弹,但持续时间均较短。2015年6月份广东地区豆粕最低下降至2400元/吨,较2013年最高2400元/吨下降了2200元/吨。一般情况下饲料中添加豆粕比例在20%左右,仅仅豆粕价格下降,饲料原料成本可下降350-400元/吨。豆粕价格走低,玉米价格走低,饲料出厂价格在2015年出现多次下调,生猪及禽类养殖成本快速下降,生猪养殖中饲料成本下降150-200元/头左右,成本下降,有利于提升养殖存栏恢复。

三、养殖行业状况及饲料需求

按照农业发布的生猪/母猪存栏数据折算,今年国内猪饲料下滑12-15%之间,饲料工业协会发布的前8个月目标企业合计饲料产量为702万吨,较去年同期823万吨下降了14.7%。从调研了解情况,国内生猪中小散户上半年退出情况较为严重,而大型养殖生猪养殖规模仍在按照计划扩张,普遍增速在10%以上,部分程度抵消了散户退出影响。统计局发布的猪肉产量降幅明显小于农业部发布的生猪存栏量下降等数据分析,前9个月猪料需求下降幅度在10%左右。禽料虽然肉禽料出现一定幅度下降,但蛋禽养殖利润整体较好,蛋禽料需求变化较小,水产料今年大体持平等综合因素判断,2015年度国内饲料需求虽然出现一定幅度下降,但总体幅度在6-8%之间。

豆粕需求较大比例用于猪料,2015年度豆粕蛋白单价较低,加上菜粕棉粕产量下降,继续挤占菜粕和棉粕市场,豆粕需求仍有所增加,油厂虽然出现阶段性豆粕涨库情况,但今年大豆进口量暴增,港口大豆库存仍处于一个正常水平,加上结合油厂开机率情况,前9个月国内豆粕需求仍维持增长。

国内生猪养殖经历了2013-2014年持续亏损,中小散户退出明显增加,2014年10月份后仔猪繁育开始出现亏损,母猪淘汰明显提速,国内母猪存栏出现快速下降,另外加上2014年冬季至2015年春节期间天气因素,1季度仔猪存活率偏低,最终造成了8月份全国猪价一度达到19元/公斤,养殖利润飙升至650-700元/头。3月份后母猪繁育利润从亏损转为利润,盈利持续增加,7-8月份一度超过4000元/窝。母猪繁育利好转好,3月份母猪淘汰明显放缓,后备母猪补栏情况有所增加,4月份后后备母猪价格持续上涨,部分种猪繁育场甚至出现脱销。4月份补栏母猪将在季度陆续形成产能,有利于四季度饲料需求好转。另外3月份后仔猪存活率明显回升,一定程度抵消了母猪存栏下降造成影响,支撑了3季度中后期饲料需求回升。饲料厂产量及销售情况降幅有所收窄也一定程度表明了生猪存栏量回升。8月份中后期仔猪价格下滑,目前广东地区外三40斤仔猪价格回落字580-620元/头,7月中下旬一度飙升至30斤标重外三价格达到720-750元/头,仔猪价格下滑除了表明养殖户对四季度猪价乐观程度有所下滑外,也较大程度表明仔猪市场供应有所好转,母猪存栏量逐步恢复。饲料需求逐步恢复,但较大恢复需要延后到4月份后补栏的母猪产能集中释放,并且产下仔猪育成1个月后。饲料原料价格大幅走低,养殖行业利润仍较好,养殖行业规模将逐步恢复。

四、四季度蛋白供需状况及价格展望

2015年国内饲料行业除了呈现出需求放缓外,高粱、大麦、DDGS进口暴增也是一个现象。高粱、大麦总蛋白含量高于玉米,饲料中大量添加高粱及大麦间接减少了饲料蛋白原料需求。新的高粱大麦进口政策出台,四季度高粱、大麦及DDGS进口量将出现明显下滑,增加了饲料蛋白需求预期。3季度中后期已经出现好转,生猪及禽类存栏恢复,提升了饲料需求,进入4季度中后期4月份后补栏的母猪产能集中释放,产下仔猪育成超过1个月后,猪料需求将明显好转。总体来看,4季度饲料需求将出现季度环比较为明显好转,需求同比降幅快速收窄,支撑了蛋白需求。

目前蛋白价格中,豆粕单蛋白价格仍具有优势短期油厂仍在消化9-10月份大豆进口量偏高压力,但油厂压榨利润偏低,11-12月份大豆进口量同比难出现大幅增加,不排除进口量同比下降情况出现。美豆目前价格900美分/蒲式耳附近,既然后期有下跌可能,但4季度跌破850美分/蒲式耳概率极低。美豆价格下跌空间有限,限制了国内豆粕下跌空间。需求好转,供应相对平稳,不排除4季度中后期豆粕现货供应出现适度偏紧情况。饲料企业可考虑利用近期豆粕走势偏弱,适度构建11月下旬至12月份豆粕,或者可以选择豆粕1601合约在2550元/吨附近建立多头对冲后期豆粕价格上涨风险。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录