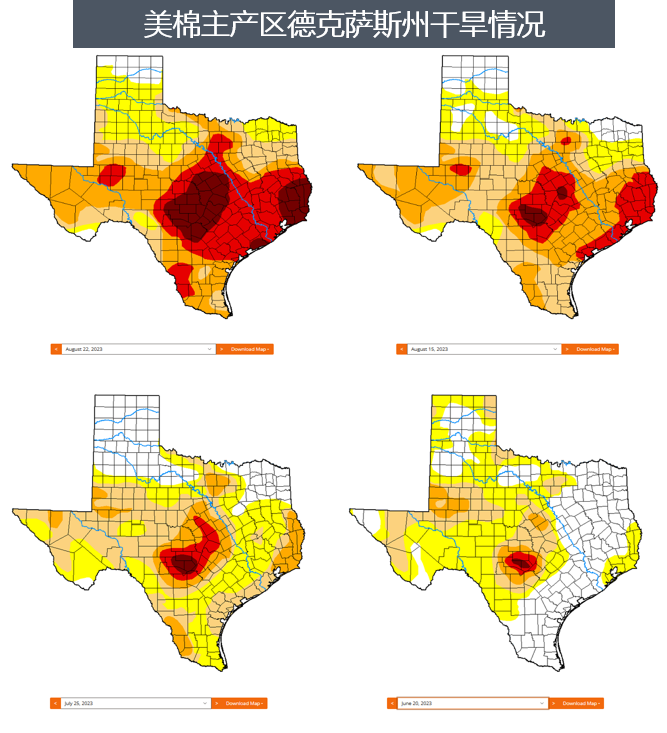

在结束了三年的拉尼娜天气以后主产区德克萨斯州土壤干旱程度应该是大幅缓解的,4、5月份甚至6月份的数据也确实表现为土壤情况不错,但是最近两个多月美棉主产区天气干旱程度大幅增加。我们对比了最近一周、前一周、前一个月以及前两个月的主产区干旱区域图(如下图),可以看出来主产区德克萨斯州干旱程度明显加重,特别是最近一两周干旱的面积明显增加。从最近一周和2个月前的数据对比,可以看出来D4区间(异常干旱)占比从之前的1.06%增加到了11.67%,D3(极度干旱)-D4区间占比从之前的4.81%增加到了33.99%,而D2(重度干旱)-D4占比从之前的18.01%增加到了62.1%。由于美棉主产区的干旱也使得最近美棉的优良率下降非常明显,截至8月27日,美棉优良率下降为33%,较两个月前下降了16个百分点左右,处于近些年同期的低位;而差苗率为44%,较两个月前增加了26个百分点,处于近些年的最高位。主产德克萨斯的干旱情况使得美棉优良率这么低而差苗率这么高,后期非常有可能USDA会继续上调美棉的弃种率的,并下调美棉的产量。

其实8月份USDA的数据就已经将新年度美棉的收获面积较下调91万英亩至862万英亩,导致弃种率也从上个月的14%上调至22%,另外单产也从上个月的831磅/英亩下调至779磅/英亩。目前美棉的单产基本上处于近些年的低位,而最终美棉产量也下调了54.6万吨至304.6万吨,比上一年度的产量还要低,处于近些年的低位。本次美棉产量可以说是超预期下调,下调幅度这么大基本上把短期能有的利空预期一步调整到位。目前美棉的弃种率处于历年同期的中等位置,如果未来美棉主产区干旱情况加重也不排除继续上调弃种率的可能。

新花上市前棉花供应充足,需求表现一搬

在新花上市前,市场棉花供应非常充足,一方面是旧花的供应(商业库存),另一方面是储备棉和进口棉供应。数据显示,棉花商业库存前几个月下降非常明显,但是最近两个月下降趋缓,7月底全国棉花商业库存量为233万吨,较前一个月减少了57万吨,与去年同期相比减少了87万吨,处于近些年历史同期的中等位置,其中新疆库有139万吨,内地库棉花72万吨,保税区棉花库存量为21万吨。7月底到新棉在内地上市预计还有8、9、10三个月份,233万吨的商业库存可以提供每个月78万吨的棉花供应,高于实际棉花的消费量,此外还有储备棉每个月20多万吨的供应量以及进口棉供应,可以说新棉上市前市场棉花供应非常充足。

除了棉花商业库存外,进口棉最近进口量也有所增加。据海关统计数据,2023年7月我国棉花进口量11万吨,环比(8万吨)增加3万吨,2023年我国累计进口棉花69万吨,同比减少45.6%,2022/23年度(2022.9-2023.7)累计进口棉花125万吨,同比减少23.3%。7月份棉花进口量有所增加,一方面最近内外价差拉开了,另一方面国家在7月增发滑准税进口配额也给了市场更多的进口机会,预计随着进口配额逐渐分配到纺织企业手中,后面几个月棉花进口量将会继续增加。此外储备棉更是补充了棉花的供应,从7月31日至8月30日储备棉累计成交总量244043吨,成交率100%。如果到9月底储备棉轮出结束,则按照目前的上市量届时储备棉将累计近50万吨,如果维持100%成交率,最终成交储备棉量为50万吨。

下游消费情况目前来看表现一般,目前国内纺织企业大部分亏损经营,纺织厂纱布库存较高,纺织企业经营压力较大。但是预计随着金九银十的行业旺季到来,预计下游订单将有所改善,而目前下游订单确实略有增加。然而目前8月已经结束,实际的好转情况以及订单情况并不及往年,所以今年下游消费端可能会面临旺季不太旺的情况。而且从最终端的纺织品服装的内消和出口数据也可以出看来下游消费情况确实不乐观,特别是出口情况在人民币大幅贬值的基础上,纺织品服装的出口仍然表现很差,后期随着旺季结束淡季来临,消费端的压力可能会更加明显。

新年度棉花减产,抢收预期支撑棉花价格

新年度新疆棉产量预计下降明显,一方面是由于新疆植棉面积下降明显,由于政府的政策导向以及棉农自身的收益情况考虑,新年度新疆棉植棉面积下降非常明显,预计减幅在8-12%。另一方面新疆棉由于今年4、5月份持续的低温天气,且频繁的冰雹大风天气,虽然后期6-8月份天气持续性的高温天气弥补了之前大部分温度缺失,但是由于去年是高产年份,即使今年产量维持正常年份的产量,棉花单产减产预计仍将减少,预计单产和去年相比也会下降5%左右。综合算下来我们预计今年新年度新疆棉的产量在520-540万吨上下。而种植成本端,今年总的种植成本并没有明显减少。在较大幅度的减产预计以及较高的成本支撑下,新年度市场的一个预期收购价格在7.5-8.5元/公斤。如果机采棉衣分按照36%计算,棉籽价格在3300元/吨计算,则今年的皮棉加工成本价格在17000-19500元/吨。

综合来看,目前市场上仍是利多因素主导,一个是9月上旬是否低温,霜降是否会提前可能会影响全年产量;其次随着新棉逐渐上市,在减产预期较大且植棉成本高企的情况下,预计棉农惜售情绪较浓,而产能过剩的轧花厂预计也将抢收,抢收将抬高皮棉的成本,从而支撑棉价上涨;最后随着金九银十的行业旺季到来预计消费端也将有所好转。但是我们也需要看到目前消费端虽然有好转迹象,但是可能复苏不及预期,且未来经济形势可能也不太乐观,消费端压力会逐渐体现。因此我们预计10月中旬甚至10月份之前棉花市场可能震荡偏多,但是10月份之后随着利多因素的兑现后,对消费悲观预期的利空因素可能会逐渐主导市场。(农产品集购网特约撰稿,作者:银河期货刘倩楠,转载请注明来源,否则将依法追责。)

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录