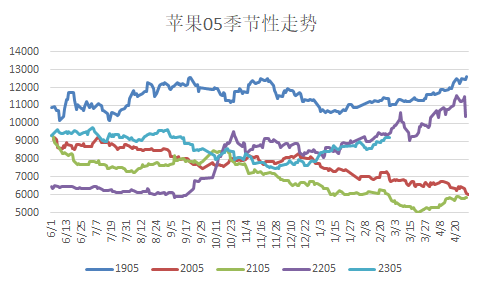

在经历了2月初短暂的一轮调整后,近期苹果主力05合约价格随后高歌猛进,一路上行,一度刷出9274的高点,形成了一波二月红行情。那么在经历了前段时间沸沸扬扬的交割果事件以后,苹果将会一路狂飙吗?

交割果事件火出圈

交割一直是苹果期货上市以后绕不开的话题,从交割量来看,规律性还是非常明显的。除了苹果上市早期1810合约以外,每年10合约的交割量都比较大,这主要是因为10合约是一个苹果年度中第一个合约,此时苹果下树的数量比较多,且没有过多的存储费用。而春节前的备货期同样也是苹果交割的峰值期,如果春节早交割量最大的就是12月合约,春节晚交割量最大的则是在1月合约上。

市场为什么会那么关注交割?因为2212合约的交割量达到了历史最高的541手,刷新了2110合约创造的419手以来的新高。而在春节后,突然一则交割果卖不掉的新闻火爆了朋友圈,让市场的热度一下子就上来了。新闻细则我在这里不多说,大家可以再去找找看。当然从新闻的内容中我们不难发现有很多漏洞,交易的时间和交割果的数量等等很多细节是存在问题的,有非常大的营销成分在里面,因此我们在这里不过多去深究这件事细枝末节,而更想和大家讨论一下当下市场的逻辑和未来行情的走向。

产区炒货是怎么回事?

12月底以来,苹果盘面价格持续上涨,这轮上涨的主要原因还是在于产区炒货引发的。为什么会有产区炒货呢?这还是疫情得到后遗症。我们知道苹果是季产年销的商品,在正常情况下,10月份下树的时候就完成了最终定产,增产年苹果远期贴水持续下跌,减产年苹果远期升水持续上涨。而近几年受疫情影响,消费的波动变化非常大,而产量变化不明显的情况下,苹果传统的以产定价的机制变为产销共同定价机制,产销双方的博弈则变得更加激烈。

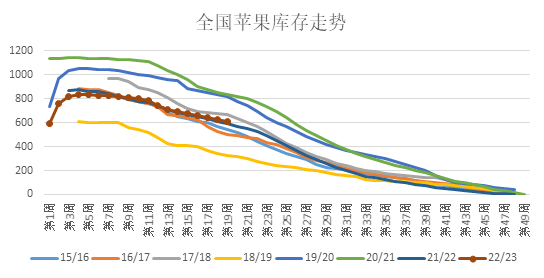

2020年9-12月之间,受疫情影响,客商难以进入产区,导致产区库存积累,消费也同样不景气,市场对于未来的情绪异常悲观。22/23年度期初库存同比减少5.32%,而到了12月中旬,22/23年度的库存已经超过了上年同期。

而1月以后,随着物流的逐步好转,客商开始进行大量补库,维C概念叠加春节消费让市场提振非常明显,进入2月,西北地区炒货现象较为严重,果农拿捏客商补库心理,挺价惜售,而随后该现象也蔓延到了山东的副产区和辽宁地区,这是助推盘面上涨的主要因素。

去年行情能否得到复制?

我们注意到,从盘面看,今年的上涨行情和去年同期走的极为相似,如果真的复制的走一遍,目前的价格似乎是偏低的。既然如此,我们干脆就来找找茬,对比一下今年和去年的异同点。

首先,库存在谁手里?上一季陕西及山东副产区在春节前进行了顺价销售,造成了产区库存偏低的局面,库存向下转移的较多。而本季,在初始库存不及去年的情况下,产区库存一直积压在果农手中,而受疫情影响下,客商只能在前期销售自己手里的库存,而到了后期不得不去产区采购。

其次,谁更着急?库存在谁手里谁更着急吗?其实并不是这样的。在经济不发生重大变化的情况下,市场都可以顺价销售,并不存在某方面的壁垒的情况下,客商的话语权一般情况下会更大一些。但是今年比较特殊的是,宏观环境从疫情期间的悲观向乐观出现了转变,市场对于未来消费的预期在逐步转好,那么客商在手中没有货的情况下自然就会着急补货,引发产区价格挺价甚至涨价。

其三,更好还是更坏?商品市场的堰塞湖现象在最近几年屡见不鲜。我们此前在棉花市场和玉米市场都看到了这种现象,但是最终呈现的结果可以说差异较大。在棉花市场,由于成本过高,消费太差,导致卖货困难,受中美关系影响,最终还是消费主导了市场,令市场大跌。在玉米市场,下游亏损严重,保持很低的原料库存,消费的负反馈令下游加工利润持续亏损,但并没有令上游的价格下跌太多。这两个市场的不同点在于棉花的消费市场刚需更小,且对外贸的依赖度更高,消费的影响也就更大。

而苹果市场和以上两个商品存在共性也存在差异,首先在商品自给率上更高,所以海外市场的影响可以忽略不计,内需成为市场需求的唯一指标。其次就是刚需的问题,苹果并不是必需品,因此当苹果价格过高时,其消费是存在一定的替代空间的,这相比玉米而言要弱的多,但是会比棉花好的多。

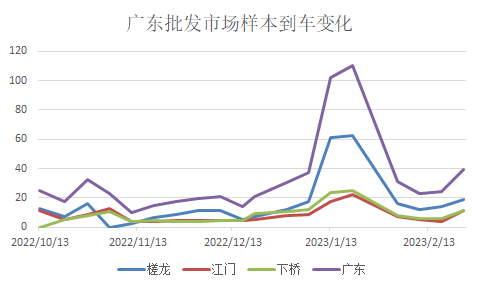

那么下游的消费不佳会倒逼上游降价吗?会也不会。因为苹果的消费对于市民经济感受的温度变化是比较高的,这种体感温度对市场的影响也很大。从广东的几个批发市场到车数据看,最近的到车量有显著增加,槎龙、江门和下桥市场,最近几天的到车总量已经超过了50家,如若后续继续增加,也验证了客商次轮的补库行为,不过我们也可以看到产区的库存在最近的下降速度重新开始放缓。也正因此,当客商进行了一轮补库以后,后续就需要有实质性消费才能让市场有重新的上涨动力,这种动力则不仅仅是预期了。3月2日的库存数据看,全国库存环比下降近16万吨,但同比多出近23万吨,已经连续3周同比增加,明显看到产区的库存下降趋缓慢,也可以说客商前期的补库告一段落。那么当前期价短期进一步上涨的动力就可能不会那么强劲,等这波回调过后,假如市场仍存补库预期,经济复苏背景下,消费再度起色,那么未来依旧可期。(农产品集购网特约撰稿,作者:南华期货边舒扬,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录